Оценка качества как основа ипотечной конкуренции в будущем

Ближайшее ипотечное будущее наступит примерно через три года, когда основные цифровые технологии будут внедрены у всех сохранившихся на рынке ипотечных кредиторов. При оптимистичном сценарии ставки кредитования еще снизятся и уменьшат ценовую разницу предложений. Чем ниже уровень ставок, тем более привлекательным становится увеличение срока кредита. Можно предположить, что все большую роль для клиента будет играть сервис при выдаче и обслуживании кредита.

Сервис, используемый в качестве конкурентного преимущества, должен тем или иным образом оцениваться, а результаты предъявляться клиенту до получения ипотечного кредита.

Увеличение массовости ипотечного кредитования неизбежно приведет к использованию методов оценки качества, отлаженных в других сферах розничного бизнеса.

Ипотечные сделки сложнее других розничных услуг, но значительный объем в виде полутора миллионов ипотечных сделок в год, приходящихся всего на тридцать основных кредиторов позволяют нам предложить варианты оценки качества, но и считать их практически реализуемыми.

Статья была опубликована под названием «Система оценки качества ипотечных услуг: вариант реализации» Банковское кредитование № 5 (81) 2018 с.55-71, ссылка.

Ниже приведен авторский вариант статьи.

Часть первая. Образ ипотечного будущего

Заявленная тема оценки качества является целью исследования. Интерес к теме основывается на предположении, что через некоторое время управление качеством станет играть все большую роль в борьбе за эффективность ипотечного бизнеса.

Для обоснования этого предположения представим основные взаимоувязанные характеристики ипотечного будущего, их влияние на клиентов и кредиторов.

Первое. Непрерывность технологического развития.

Цифровая ипотека показала себя не только модным понятием, но и реальным драйвером технологического развития ипотечного кредитования, которое совпало с общегосударственным трендом.

Посмотрим на вклад цифровой ипотеки в ипотечный образ будущего, формирование которого представляет собой непрерывный процесс. Для удобства описания выделим этапы развития (табл.1).

В недрах текущего этапа созреет и будет все больше проявляться новый этап. Наслоение этапов не позволяет провести между ними четкую грань. Условным началом нового этапа можно считать момент, когда идея перешла от обсуждения и продумывания в узком кругу к внедрению в практику, пусть даже, в виде эксперимента.

В каждом этапе есть две фазы: разработка основных решений и распространение технологий среди участников рынка. Непрерывность проявляется в том, что кто-то уже отрабатывает идеи третьего этапа, а кто-то внедряет технологии первого этапа. Для обсуждаемой темы качества важно то, что в определенный момент времени проникновение новых технологий будет настолько существенным, что изменит всю идеологию ипотечного кредитования.

При высокой концентрации отечественного рынка достаточно внедрения новой идеи двумя игроками из первой пятерки, чтобы она начала влиять на сознание всех кредиторов вне зависимости от проникновения идеи в практику взаимодействия с заемщиками.

Прогнозировать время внедрения технологии и начала доминирования ее в предпочтениях клиента довольно сложно. Все основные решения цифровизации мы увидим не позже 2020-го года. Еще несколько лет уйдет на распространение разработанных технологий. Другими словами, через три года лет сложится технологическая основа ипотечного будущего, а через пять лет она будет доминировать. Примерно через год можно будет оценить, как пошло развитие, по спокойному или ускоренному сценарию.

Таблица 1. Особенности этапов технологического развития

|

Этап |

Принципиальные итоги |

|

|

Для клиентов |

Для кредиторов |

|

|

Этап I: Сервисная цифровизация.

Суть: Расширение.

Реализация: Внедрение внутренних и внешних сервисов. |

1. Получение сервисов (банк и недвижимость) дома. 2. Получение ипотечных сервисов не в банке. 3. Получение сервисов по недвижимости в банке. |

1. Многоканальное привлечение клиентов без географических ограничений. 2. Проведение сделок без физической инфраструктуры банка. 3. Обслуживание кредита без посещения банка. 4. Сокращение затрат на привлечение и обслуживание. |

|

Этап II. Клиентская цифровизация.

Суть: Углубление.

Реализация: Увеличение индивидуальности работы с клиентом. Каждому клиенту индивидуальный продукт от любого кредитора в любом месте |

1. Иллюзия, что с помощью современных технологий продавец предложит наилучшее решение, удовлетворяющее индивидуальным потребностям с высоким качеством и положительной эмоциональностью. Примечание. Технически возможно. |

1. Иллюзия, что обработав большой объем данных, можно сделать безотказное предложение клиенту. Примечание. Технически возможно, но без продолжительного общения с клиентом результат будет не точный. |

|

Этап III. Цифровое сосуществование.

Суть: Гибкость.

Реализация: Одновременное развитие продуктового и клиентского подходов, маркетплейсов и экосистем. |

1. Выбор между долгосрочными отношениями с конкретным, когда выгода и удобства накапливается, и онлайн выбором наиболее выгодных условий на открытом рынке для конкретной текущей сделки. Примечание. Не обязательно задумываться о выборе. Можно действовать ситуативно. |

1. Выбор между простым и сложным решением. Простое решение: массовые технологические решения с подавляющей долей аутсорсинга. Сложное решение: сочетание долгосрочной стратегии работы с постоянными клиентами и привлечения клиентов для конкретной сделки с переводом части из них в постоянных клиентов. Примечание. О выборе можно не задумываться, но ситуативно стратегию долгосрочных отношений не выстроить. |

Подробно о текущей и перспективной реализации цифровой ипотеки в статье Гордейко С.Г. «В чем банку стоит быть осторожным при внедрении цифровой ипотеки?» Банковское кредитование. № 3 (79) 2018 с. 76-83. Текст доступен в блоге в записи от 4.07.2018.

Особо стоит упомянуть связь технологического развития и эффективности ведения ипотечного бизнеса. Все кредиторы после внедрения современных технологий для внутренних сервисов уже на первом этапе добьются резкого повышения эффективности middle офиса и отчасти back офиса. Часть кредиторов сможет добиться снижения стоимости привлечения клиентов примерно в два раза (оценка автора) за счет самостоятельной дистанционной продажи.

В качестве важной особенности этапа можно предположить, что технологические вопросы будут решены лучше клиентских. Это дешевле и легче масштабируется.

На втором этапе middle и back будут продолжать увеличивать эффективность, а затраты на front офис стабилизируются, и возможно, опять станут расти при одновременном учете затрат не только на продажи, но также на сопровождение и удержание клиента.

Третий этап будет проверкой соответствия технологий стратегии банка. Главным достоинством станет не только соответствие своей клиентской политике, но и гибкость в практических действиях. Например, банк выбрал клиентский подход и успешно его реализовал, а когда появился инновационный маркетплейс, то оперативно интегрировал его в систему продаж для получения новых клиентов, к которым будут применены все методы удержания и перевода в постоянные клиенты.

Ипотечное кредитование будет впитывать в себя самые передовые технологии не только банкинга, но и ритейла в самом широком смысле. При этом никуда не уйдет важнейшая связь с обеспечением важнейшей из базовых человеческих потребностей в жилье, что будет всегда накладывать отпечаток на все действия заёмщика, вне зависимости от того насколько будут развиты ипотечные технологии.

Второе. Многомерность конкуренции.

Связь с первой характеристикой проявляется в принципе: «Цифровизация сначала для лучших, а потом для остальных». Для всех одновременно не хватит ресурсов IT-отрасли, а у банков средств на одновременное и быстрое внедрение. Первые не только платят дороже, но и снимают сливки, которые в ряде случаев компенсируют затраты, особенно при долгосрочной оценке эффективности вложений.

Рано или поздно основные технологии первого этапа будут внедрены всеми оставшимися на рынке участниками. Вариант банковской системы, когда может выжить домашний банк, обслуживающий профессиональную или локальную группу клиентов без особых технологий, в ипотечном рыночном бизнесе возможен только теоретически.

Первый срез конкуренции заключается в борьбе за технологии, проявляющейся в соревновании не столько за скорость разработки инноваций, сколько за мастерство их внедрения в повседневную практику и получение долгосрочного эффекта.

Второй срез конкуренции заключается в борьбе за партнера, от которого ожидается не только поток кредитных заявок, но и завершенные сделки.

Подробно в статье Гордейко С.Г. «Каких революционных изменений партнерской работы стоит ждать в ипотечном кредитовании» Банковское кредитование. № 4 (80) 2018 с. 16-33. Текст доступен в блоге в записи от 12.09.2018.

Третий срез – борьба за клиента, которая выйдет на новый уровень.

Цифровизация позволяет дотянуться до каждого клиента не только рекламным воздействием, но и возможностью дистанционно принять кредитное решение и совершить сделку.

В зависимости от этапа технологического развития приоритеты кредитора могут меняться. Когда-то банки работали с клиентами только напрямую. В настоящее время без партнерской работы не мыслится ипотечный проект. Работе с партнерами было уделено первоочередное внимание в проектах цифровизации из-за очевидности эффекта и простоте решения формально-юридических вопросов. Кто-то одновременно, кто-то вторым этапом реализует платформы взаимодействия с клиентами. Полноценное дистанционное взаимодействие с новым клиентом зависит от вопросов, дистанционной идентификации, которые только 1 июля 2018 года получили формальное и технологическое обеспечение.

Массовое внедрение удаленной биометрической идентификации произойдет на втором этапе технологического развития и принципиально изменит конкуренцию на рынке и внутри каждого ипотечного проекта. На рынке будет давление маркетплейсов, а клиент будет стоять перед выбором между брендом и банковским колхозом.

На новом уровне обострится известная внутренняя конкуренция, которая определит ее следующее измерение.

Четвертый срез – конкуренция каналов продаж между собой.

Цифровизация выровняет возможности дистанционного привлечения клиентов напрямую и через партнеров. Конкуренция будет идти по двум основным направлениям: стоимость привлечения, коэффициент выхода на сделку одобренных клиентов.

Пятый срез – борьба за влияние.

Считается, что честной конкуренции поможет выбор банка для участия в различных госпрограммах по рейтингу, а не по капиталу. В ипотечном кредитовании размер капитала имеет огромное значение. С минимальным капиталом можно быть только агентом другого кредитора. Со средним капиталом появляется определенная свобода, но растет зависимость от секьюритизации. Большой капитал дает большой маневр. По крайней мере, можно выбирать выгодный момент для секъюритизации.

Начавшаяся реформа или точнее революция системы финансирования жилищного строительства затронет ипотечное кредитование, в котором около 30 % кредитов выдается на приобретение новостроек. Право работать с эскроу счетами получило полсотни банков, а сделки финансирования строительства на их основе осуществляют единицы.

Замешивается коктейль из коммерческого доминирования, административного доминирования, политической ангажированности, возможностей по капиталу и методического мастерства, который будет влиять на часть ипотечного рынка с потенциалом в полмиллиона сделок в год.

Третье. Инструменты работы с клиентской базы продолжат развиваться в сторону динамической сегментации.

Демографические проблемы и медленный экономический рост приведут к неравномерному росту потенциальной клиентской базы, что не позволит обеспечить рост продаж, выбрав ограниченное количество клиентских сегментов. Отсидеться в выбранной нише не удастся, рано или поздно туда придут ипотечные империи, которые нуждаются в постоянном расширении.

Для постоянных клиентов банка можно действовать по формуле «каждому клиенту свой продукт». Для массового привлечения новых клиентов, возможно, подойдет принцип «каждому клиентскому сегменту свой подход к продажам». В результате конкуренции и цифровизации выбранный сегодня подход будет успешным только некоторое время, а затем его придется неоднократно менять.

Однако, указанные подходы понадобятся не всем участникам ипотечного рынка из-за следующей характеристики ипотечного будущего.

Четвертое. Не все ипотечные кредиторы продолжат самостоятельную разработку.

Проблема самостоятельности имеет несколько взаимосвязанных аспектов. Во-первых, это выбор между функцией кредитора и агента, после которого можно работать на крупного ипотечного игрока, и не вести самостоятельный проект. Подробное обсуждение в специальной статье Гордейко С.Г. «Как сделать выбор между зависимым и независимым ипотечным проектом? Банковское кредитование. № 2 (78) 2018 с. 57-64. Текст доступен в блоге в записи от 16.05.2018.

Во-вторых, стандарты ответственного кредитования и другие элементы регулирования. Управляя коэффициентами риска и проводя поведенческий анализ банков ЦБ сокращает для большинства банков продуктовый маневр и игру риск-доход.

В-третьих, развитие маркетплейсов, включая участие в этом процессе самого регулятора, а также не банковских организаций и/или технологических платформ. В пределе такого развития могут появиться разделение функционала на ипотечном рынке, как между отдельными кредиторами, так и маркетплейсами. Футуристически или даже юмористически это выглядит так: собираются вместе продуктовый, продающий, рефинансирующий, обслуживающий маркетплейсы и обсуждают, что для полного счастья им не хватает маркетплейса клиентов.

Самостоятельная работа останется уделом сильных и тех, кто имеет стратегию банка в целом и применяет системный подход к ипотечному проекту.

Пятое. Бесшовность всего жизненного цикла ипотечного кредита для заемщика.

Все этапы ипотечного кредита для заемщика станут удобными и психологически комфортными. Останутся в прошлом стрессы при подготовке ипотечной сделки и томительное ожидание возврата закладной.

Другими словами, при подготовке и проведении сделки должен сложиться положительный эмоциональный контакт, который подкрепляется всем последующим взаимодействием.

Есть предпосылки увеличения продолжительности контактов из-за увеличения среднего срока жизни кредита. Причина этого в трех связанных факторах:

· снижение ставки приводит к уменьшению переплаты по кредиту, причем, из-за нелинейной зависимости эффект особо заметен на низких ставках,

· увеличение доступности приводит к расширению клиентской базы и росту количества заемщиков, не имеющих возможности частичного досрочного гашения,

· рисковая политики регулятора и самих банков, которые стараются сократить долю платежа по кредиту в доходах заемщика к тридцатипроцентному рубежу, а это приводит тому, что платеж становится более комфортным.

Одновременно с этим должно возрастать желание банка продлить нахождение ипотечного заемщика в банке, которое увеличивает доходность ипотечного кредита и других продуктов, проданных за столь продолжительное время.

К бесшовности относится не только сервисы по обслуживанию, но и финансовые опции, такие как кредитные каникул, антикризисная реструктуризация, внутреннее рефинансирование.

При подготовке описания образа ипотечного будущего ранее сформулированные выводы были существенно уточнены и дополнены в статьях Гордейко С.Г. Основные ключи к пониманию облика ипотечного бизнеса завтрашнего дня // Жилищные стратегии. — 2016. — Т. 3. — № 3. — С. 211–222. — doi: 10.18334/zhs.3.3.3066), Гордейко С.Г. «Неизбежность системной трансформации продаж ипотечных кредитов». Управление продажами. № 03 (94) 2017 с. 216-232). Текст статьи доступен в блоге в записи от 8.11.2017.

Представленные пять характеристик не претендуют на полное описание ипотечного будущего, но призваны продемонстрировать широту новых возможностей, которыми придется управлять. «Безграничные» возможности как для клиента так и для кредитора будут требовать дополнительных усилий при реализации обширного выбора, чтобы принять эффективное решение, а не то которое первое подвернулось под руку. Это обратная сторона того, что все становится онлайн.

Сложность определения места качества в ипотечном кредитовании связана с двумя обстоятельствами. Во-первых, при оценке качества конкретным человеком на измерение сервиса накладывается субъективное восприятие качества отношений. Эту сложность мы попробуем устранить за счет комплексности оценки качества. В-вторых, интерес к качеству имеет цикличность, связанную с кризисами. Такая цикличность на простую формулу «при выравнивании цен растет влияние качества» накладывает дополнительную составляющую – доверие, которое имеет особое влияние в кризисные периоды (табл. 1).

Таблица 2. Изменение уровня важности для клиента банка

|

Составляющие для выбора банка |

Временные циклы |

|||

|

Ожидание кризиса |

Кризис |

После кризиса |

Период роста |

|

|

Цена банковского продукта |

4 |

2 |

3 |

5 |

|

Банковский сервис |

3 |

1 |

2 |

3 |

|

Доверие к банку |

3 |

5 |

3 |

1 |

Возможные кризисы могут привести к паузе в формировании ипотечного будущего, но не изменить тренды.

Влияние маржи на приоритет ставок относительно сервиса. Значимость внимания потребителя зависит от личного имущественного положения и психологического настроения. Для каждого уровня ставок работает свой диапазон влияния . На уровне ставки 15 % это важные различия в 3пп., на уровне 9 % это 1 пп., а ниже 4 % и 0,1 пп будут значимы. Красивый лозунг «цена не главное» никогда не будет всеобщим, но возможность дополнения базы сравнения кроме цены другими измеряемыми показателями не может, не понравится клиенту.

Выводы первого раздела

На развитой и конкурентном рынке вне зависимости от маржи и уровня ставок значение сервиса будет расти. Чем больше период без кризиса, тем важнее сервис.

Чем честнее и ровнее конкуренция, тем важнее сервис. Причем, действовать это принцип будет одинаково как при клиентском так и при продуктовом подходе. Это связано с богатством выбора, стоящим перед клиентом и технологичностью его реализации. Это банк может выбирать стратегию отношений, а клиент решает свой вопрос в конкретный момент и имеет целую витрину предложений.

Ко всему сказанному можно отнестись скептически и считать выстраивание отношений с заемщиками непозволительной роскошью, а они действительно дороги. Такой подход работает при предположении, что можно на большом объеме обеспечить доходность только от одного продукта. С другой стороны для реализации этой логики должно обеспечиваться условие постоянного уровня, а лучше снижающегося уровня затрат на продажу ипотечного кредита.

Мы исходим из противоположной гипотезы, что после освоения всеми участниками рынка технологических новшеств затраты на продажу кредита опять начнут расти. Особенно быстро может увеличиться относительная доля таких затрат на фоне снижения уровня ставок и маржинальности. В предельной гипотезе может наступить момент, когда рентабельность отдельно взятого ипотечного кредита, приблизится к условному нулю, и только вся совокупность отношений клиента с банком будет давать прибыль.

Завершим этот раздел риторическим вопросом: «Можно ли что-то дополнительно продать клиенту, не удовлетворенному качеством отношений с банком?» и исследуем, как сделать предложение на упомянутой выше витрине более привлекательным.

Часть вторая. Ипотечный рейтинг качества

Во второй части ответим на четыре главных вопроса к ипотечному рейтингу качества: зачем измеряем, как используем, что измеряем, как измеряем?

Первое. Основные идеи ипотечного рейтинга качества

Разнообразные оценки заполнили общение, как с коммерческими, так и государственными организациями. Где-то они влияют на предварительный выбор клиента, где-то на оценку оказанного сервиса. Для конкретного случая ипотечного рейтинга качества начнем с определения его места в обширной витрине предложений для клиентов.

Основная идея заключается в предоставлении потенциальному заемщику дополнительной информации, увеличивающей объективность выбора ипотечного кредитора.

Будем исходить из того, что ставка определяет текущую стоимостную характеристику предлагаемого кредитного продукта, а ипотечный рейтинг качества характеризует работу кредитора.

Витрину предложений клиент может сформировать самостоятельно, получить информацию от продавца или использовать какой-нибудь сервис подбора. Допустим, что предложения соответствуют потребностям и возможностям по типу недвижимости, размеру первоначального взноса, месту проведения сделки. В простом случае на витрине остаются только похожие предложения. В текущей реальности простое представление ставки кредитования присутствует далеко не у всех банков. До сих пор применятся формула «от N %», в ходу изобилие льгот и наценок. Например, наценка за выбор индивидуального страхования вместо присоединения к коллективному страхованию, или снижение ставки при уплате однократной комиссии.

Русипотека, начиная с 2016 года, регулярно проводит исследования прозрачности ипотечных разделов сайтов коммерческих банков на основе 24-х параметров. Максимально возможная оценка равна 24-м баллам. В конце января 2018 года проведено четвёртое исследование ипотечных разделов интернет сайтов коммерческих банков.

http://www.ludiipoteki.ru/shop/researches/entry/626/

Есть еще слабые места, но можно отметить прогресс.

Уменьшилось время поиска точного значения ставки для конкретных условий. Ушли прошлое результаты измерения такого поиска, превышающего две минуты. На большинстве сайтов можно уложиться в минуту, на четверти в две минуты.

В мае 2016 года победитель показал интегральную оценку 38 баллов, а уже в январе 2018 года лидер достиг 30 баллов.

Примечание. После подготовки статьи было проведено пятое исследование.

Таким образом, заемщику еще надо постараться, чтобы составить правильную индивидуальную витрину (табл.3) и приступить к выбору. В перспективе можно предположить, что прозрачность возрастет. Не сами банки, так цифровые платформы, дадут заемщику инструмент для быстрого формирования индивидуальной витрины вне зависимости от сложности запроса.

Таблица 3. Индивидуальная витрина потенциального заемщика (упрощенный вариант)

|

Предложения |

Характеристики предложений |

|||

|

Ограничения и рамочные условия |

Процентная ставка по кредиту |

Ипотечный рейтинг качества (интегральная оценка) |

Ипотечный рейтинг качества (оценки по направлениям, до пяти) |

|

|

Ипотечный кредит банка № 1…5 |

Подходящий клиенту набор |

Значение ставки |

Оценка |

До пяти оценок |

В результате воздействия конкуренции и цифровизации клиент получает в витрину не меньше пяти кредитных предложений, очень близких по условиям. Разброс по ставкам снизился. С большой долей вероятности для конкретной ситуации клиента разброс ставок не превысит половину процентного пункта. Возможно, что витрина предложит не только самые дешевые предложения и диапазон достигнет одного процентного пункта. Как отмечалось выше, оценка значимости диапазона определяется субъективным восприятием клиента. Предположим, что часть клиентов будет на равных оценивать ставку и информацию о качестве работы кредитора, а часть только бегло посмотрит, но незамеченным индекс не останется.

Ипотечный рейтинг качества дает клиенту дополнительный критерий для выбора ипотечного продукта и устанавливает связь между продуктом и кредитором.

В свою очередь кредитору он дает инструменты для усиления позиций в конкурентной борьбе. Часть специалистов в сфере недвижимости считает, что качество работы кредитора может компенсировать более высокую ставку. Размер такой компенсации близок упомянутому диапазону ставок. За счет качества и умелой работы можно частично компенсировать разные возможности в борьбе ставок.

Из изложенного вытекает ответ на вопрос об использовании ипотечного рейтинга качества. Клиенты его используют при выборе кредитного продукта, а кредиторы при анализе полученных оценок качества.

Второе. Технологические основы ипотечного рейтинга качества

Ипотечный рейтинг качества предназначен для измерения качества работы кредитора при подготовке и проведении ипотечной сделки.

Информацией о сделке и потенциальной способностью провести оценку обладают участники сделки: банк, продавец недвижимости (юридическое или физическое лицо), оценщики, страховые компании, заемщик, риелтор. Очевидно, что риелторы и заемщики дольше всех взаимодействуют с банками в рамках ипотечной сделки и заинтересованы в качественной работе последних.

Профессиональные посредники проводят ипотечные сделки ежемесячно, а заемщики в большинстве своём однократно. На первый взгляд можно попросить риелторов оценивать каждую проведенную сделку и получить риэлтерский ипотечный рейтинг качества для любого банка. Подобное профессиональное оценивание нацеливало бы свой фокус на измерение удобства работы риелтора с тем или иным банком. Применение риэлтерского ипотечного рейтинга качества было бы уместно для предъявления на витрине ипотечных продуктов для профессионалов.

Партнерская работа сейчас находится на пике своего могущества, а обсуждаемая оценка в случае ее наличия представляла бы интерес. Можно даже предположить различные методы стимулирования проведения после каждой сделки. В каких-то случаях можно увязать оценку с получением комиссионного вознаграждения от банка, в каких-то случаях с информационной поддержкой. Другими словами, на профессиональное сообщество можно изыскать профессиональные методы воздействия, достаточные чтобы получить достаточное количество оценок для статистической значимости.

Исходя из ипотечного образа будущего возрастет интерес к цифровой работе с клиентами напрямую. Таким образом, имеет смысл рассматривать более универсальный рейтинг на основе оценок заемщиков и не реализовывать идеи вчерашнего дня.

Вкратце реализация идеи выглядит так: попросить заемщика после завершения ипотечной сделки оценить опыт взаимодействия с кредиторам вне зависимости от степени ее цифровой удаленности.

Заемщику предлагается дать одну общую оценку и пять дополнительных, количество которых может меняться (табл.4).

Таблица 4. Состав ипотечного рейтинга качества

|

Варианты названия для использования в витрине ипотечных продуктов |

Что оценивается (подсказка заемщику) |

|

Общая оценка |

|

|

Оценка банка1 по отзывам заемщиков или Оценка по отзывам |

Работа кредитора от момента изучения ипотечного продукта до получения документов после сделки |

|

Дополнительные оценки |

|

|

Персонал |

Взаимодействие с персоналом кредитора (очное, дистанционное) |

|

Описание продукта |

Описание кредитного продукта, условий проведения ипотечной сделки |

|

Удобство |

Организация процедур, связанных с идентификацией заемщика, подачей кредитной заявки, оформлением кредита, расчётами, оценкой, страхованием и т.д. Расположение точек контакта |

|

Соответствие ожиданиям или Соотношение качество/обещания |

Соответствие заявленных обещаний фактической реализации и стоимости |

|

Скорость |

Скорость рассмотрения кредитной заявки, подготовки документации, ожидания сделки |

Примечания. 1. В ипотечном будущем достаточно сложно понять, кто взаимодействует с заемщиком. Это может быть банк-кредитор, банк-агент другого кредитора, организации без банковской лицензии в разнообразных сочетаниях. С учетом того, что у кредитора может быть несколько агентов, то оценивается банк, непосредственно взаимодействующий с клиентом. Аналогично и с небанковскими организациями.

2. Точный набор дополнительных оценок будет уточнен после проведения специального исследования предпочтений заемщиков.

Предложенные оценки должны иметь шкалу измерений, которая соответствует критериям:

· наглядности при использовании на витрине ипотечных продуктов,

· очевидной дифференциации уровней качества,

· интуитивной понятности при проставлении оценки.

Другими словами, использование ипотечного рейтинга качества не должно требовать специальной подготовки заемщиков.

Почти ежедневно мы сталкиваемся с разнообразными оценками, за систему которых отвечает государство или бизнес (табл. 5.).

Таблица 5. Примеры шкал оценивания

|

Вид представления оценки |

Варианты применения |

Примеры применения |

|

Числа |

Пятибалльная система |

Учебные оценки |

|

Десятибалльная система |

Отзывы потребителей в ритейле, NPS (Net Promoter Score — индекс чистой поддержки) для измерения лояльности клиентов к компании |

|

|

Двадцатибальная система |

Ресторанные рейтинги |

|

|

Стобальная система |

Учебные оценки, Дегустационные оценки |

|

|

Символы |

Звезды от одной до трех |

Ресторанный рейтинг |

|

Звезды от одной до пяти |

Официальная классификация гостиниц |

|

|

Звезды от одной до пяти с полной или половинчатой заливкой |

Отзывы потребителей в ритейле |

При рассмотрении представленной небольшой части систем оценивания можно сделать некоторые наблюдения:

· стобальная оценка, как правило, применяется профессиональными экспертами,

· символьная оценка в маркетинговых материалах получает цифровое усиление, например, пятизвездочная гостиница,

· потребителю часто предлагается подсказка, как трактовать числовой диапазон.

На подсказках необходимо остановиться поподробнее. Предлагаемый ипотечный рейтинг качества при всей полезности для заемщиков не должен чрезмерно раздражать или обижать кредиторов. Такой негативный эффект может получиться при использовании пятибалльной шкалы оценки. Кому понравится такая расшифровка оценки «1» как «игнорировать»?

В десятибальных и стобальных коммерческих шкалах подсказки, как правило, даются только для верхнего диапазона, что позволяет избежать вербального усиления низких оценок. Фактически используется только верхняя половина диапазона оценок. Самая худшая оценка может иметь 5 или 50 баллов соответственно. При массовом распространении системы оценивания информативным является факт отсутствия оценки, когда вместо числового индикатора стоит «нет оценок».

Предлагается заимствовать с небольшой корректировкой десятибалльную шкалу оценки и соответствующие подсказки у туристической системы бронирования проживания Booking (табл. 6).

Таблица 6. Шкала оценивания для ипотечного рейтинга качества

|

Диапазон оценки |

Подсказка |

|

9+ |

Великолепно |

|

8,00 – 8,99 |

Очень хорошо |

|

7,00 - 7,99 |

Хорошо |

|

6,00 - 6,99 |

Достаточно хорошо |

|

5,00 - 5,99 |

Приемлемо |

|

- |

Нет оценок |

К шкале оценивания необходимо приложить систему вычислений значений показателей. Предлагается определять общую оценку без учета значений дополнительных показателей. Заемщику предлагается проставить общую оценку, а при желании оценить дополнительные характеристики. Каждая оценка вычисляется как среднее от всех произведенных оценок и представляет коллективное мнение всех ответивших заемщиков.

Предполагается, что такая оценка будет достоверной из-за усреднения ошибочных или предвзятых оценок. Заемщик может дать от одной до шести оценок после завершенной сделки.

Возвращаясь к витрине ипотечных продуктов (табл.3) стоит отметить возможность сортировки ипотечных продуктов по значению показателей, как общему, так и отдельных. В описанной витрине в качестве примера речь шла о пяти ипотечных продуктах, но цифровизация позволит предложить десять вариантов, а в столичных регионах и крупных городах до двадцати ипотечных продуктов. В этих случаях опция сортировки представляет особое удобство.

Использование оценок для сортировки в витрине продуктов и участие в формировании оценок является определенным игровым элементом и определенной обратной связью, создающей у заемщика ощущение влияния на работу кредиторов. На определенном этапе внедрения системы можно предусмотреть возможность для комментариев, которые дают заемщикам еще большее эмоциональное вовлечение.

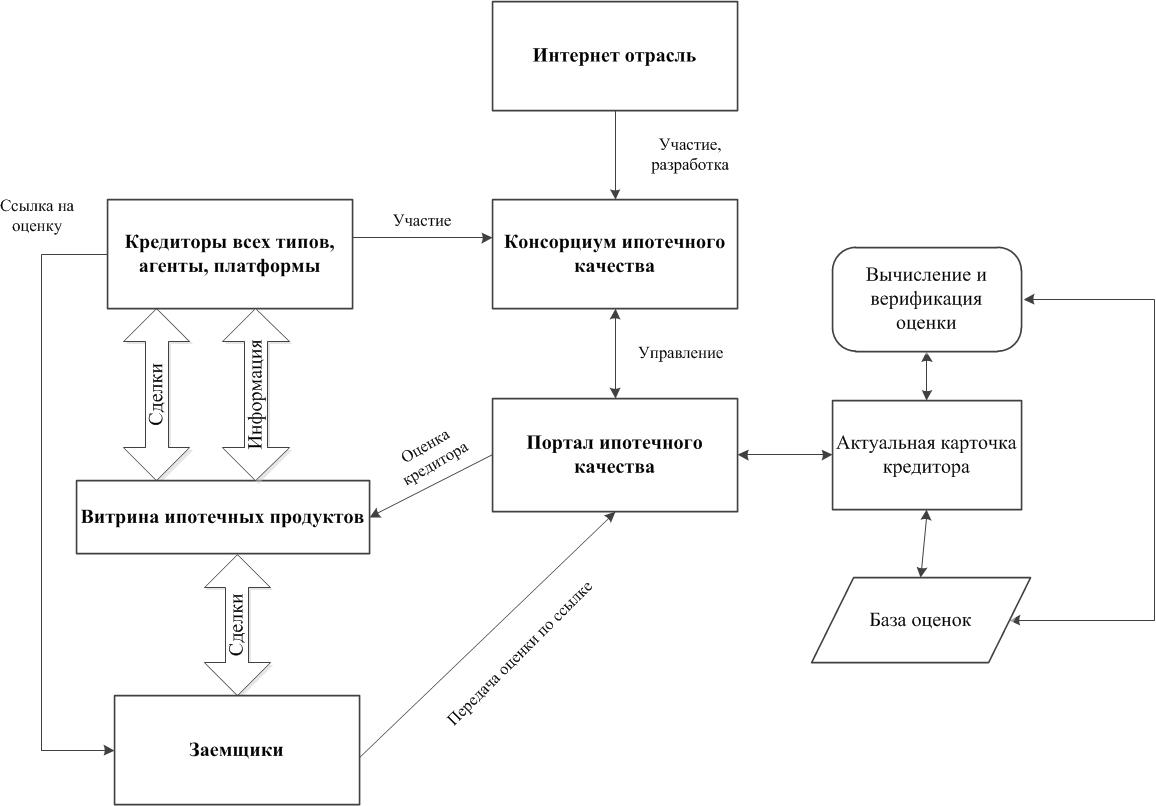

Сбор оценок может в основных чертах выглядеть следующим образом: по завершению сделки заемщику предлагается дать оценку работы банка через ссылку на портал ипотечного качества. За верификацию, что это заемщик, реально получивший кредит, отвечает банк. Под банком в данном контексте понимается контрагент, продавший заемщику ипотечный продукт. Оценка может храниться в обезличенной форме с привязкой к дате или под каким-то псевдонимом, чтобы выводить комментарии. Вопросы хранения и обработки персональных данных можно пока не рассматривать.

Ссылка на оценку может быть предоставлена через личный кабинет или через электронную почту. Очевидно, что свой вклад в оценку внесет не каждый заемщик. В ипотечном кредитовании количество активных игроков ограничено. Почти весь рынок контролируются тридцатью игроками и их агентами. В ближайшем ипотечном будущем количество ипотечных сделок достигнет полутора миллионов в год и еще увеличится. Всего пять процентов заемщиков дадут 75 тысяч оценок в год. Для тридцати или даже пятидесяти кредиторов данных для расчета средней оценки будет достаточно. К общей оценке можно добавить индикатор количества полученных оценок.

Хранение оценок производится на независимом от конкретного банка портале ипотечного качества. С этого портала любой кредитор, агент, платформа продаж могут брать текущее значение оценок из карточки. В обычном ритейле оценки выставляются отелю, телевизору и т.д. Количество оценок на один объект исчисляется десятками, редко сотнями. В нашем случае речь идет о тысячах. Для такого объема оценок комментарии имеет смысл выводить только с интеллектуальным поиском, а не сплошным потоком. Разумным видится, не следовать стандартным ритейловским отзывам и от комментариев вообще отказаться.

На принципиальной схеме взаимодействия представленной на рис. 1. обозначен консорциум, управляющий порталом ипотечного качества. По аналогии с порталом назовем его консорциумом ипотечного качества, который может функционировать на основе интернет технологии и организационного присоединения банков. Технологию может обеспечить один из отечественных интернет гигантов. Привлечение банков в консорциум обеспечит быстрое формирование точных оценок. Можно предположить, что по мере появления оценок банка рядом с описанием кредитного продукта, давление надписи «нет оценок» будет повышаться и подталкивать банки к вступлению в консорциум ипотечного качества.

Рис.1. Принципиальная схема взаимодействия при реализации ипотечного рейтинга качества

Логика функционирования проста – оценки предоставляются открыто, публично, бесплатно, а за участие в консорциуме платятся взносы. Сам портал ипотечного качества и консорциум будут существовать под девизом «честная конкуренция ведет к качеству».

Можно скептически предположить, что на первом этапе внедрения ипотечного рейтинга качества ипотечные империи могут не присоединиться к проекту из-за иных возможностей влиять на рынок. Речь идет о методах коммерческого и административного доминирования. Если допустить, что у ипотечных империй останется большая чем у остальных ипотечных кредиторов процентная маржа, то возникает возможность эту повышенную маржинальность сохранить и поучаствовать в соревновании по качеству. Появляется интересный маневр по использовании больших возможностей, которые можно использовать на усиление доминирования, снижение ставки, улучшение качества. В той или иной степени ипотечные империи будут вкладывать в качество, которое является для них возможным источником проблем.

В завершении раздела соберем вместе ответы на поставленные ранее вопросы (табл. 6).

Таблица 6. Ответы на основные вопросы к ипотечному рейтингу качества

|

|

Вопросы |

Ответы |

|

1 |

Зачем измеряем? |

Предоставить потенциальному заемщику дополнительный критерий для выбора ипотечного продукта и устанавливает связь между продуктом и кредитором. Дать кредитору дополнительные инструменты для конкурентной борьбы. |

|

2 |

Как используем? |

Показываем потенциальному заемщику ипотечный рейтинг качества кредитора одновременно с другими характеристиками кредитного продукта. Источник такой информации находится на портале ипотечного качества и не зависит от банка, предложившего кредитный продукт. |

|

3 |

Что измеряем? |

Работу кредитора от момента изучения ипотечного продукта до получения документов после сделки |

|

4 |

Как измеряем? |

Опросом заемщиков после ипотечной сделки через взаимодействие банка, заемщика и портала ипотечного качества |

В стиле ипотечного образа будущего можно сказать, что предложен маркетплейс ипотечного качества.

Заключение

Влияние ипотечного сервиса на выбор клиента неизбежно возрастет и будет сравнимо с влиянием цены кредитного продукта. Технологическое развитие ипотечного кредитования приведет к возможности получать ипотечный кредит без географических ограничений и, зачастую, без личного общения с кредитором и его офисом.

Существенным подспорьем для объективного клиентского выбора может стать использование ипотечного рейтинга качества, предлагающего оценку работы кредитора, выраженную как в виде общей оценки, так и по направлениям.

Технологически создать такой ипотечный рейтинг довольно просто. Основные трудности имеют организационный и идеологический характер. Другими словами, заключаются в готовности ипотечных кредиторов к честной конкуренции, несмотря на доминирующее положение отдельных участников рынка.

Можно предположить, что честная конкуренция через объективную оценку сервиса положительно повлияет не только на обслуживание клиентов, но и возможность продолжать работать на рынке профессиональным ипотечным кредиторам вне зависимости от объема ипотечного бизнеса.

Вне зависимости будет реализован предлагаемый или аналогичный проект всем работающим в ипотечном кредитовании придется больше заниматься сервисом. Возможно, что скоро одним из главных станет лозунг «нет сервиса – нет продаж, нет клиентов». Реализации ипотечного рейтинга качества позволяет усовершенствовать лозунг так - «нет оценки – нет клиентов».

P.S. Существует две возможных реализации ипотечного рейтинга качества: для внутренних нужд крупного ипотечного проекта и для ипотечных платформ.

Продолжается регистрация участия в V Российском ипотечном конгрессе, который состоится 6 февраля 2019 года в Москве

Для того чтобы оставлять комментарии вам нужно авторизоваться

Авторизоваться