Большинство россиян берет ипотеку на сумму от 1 до 3 млн рублей

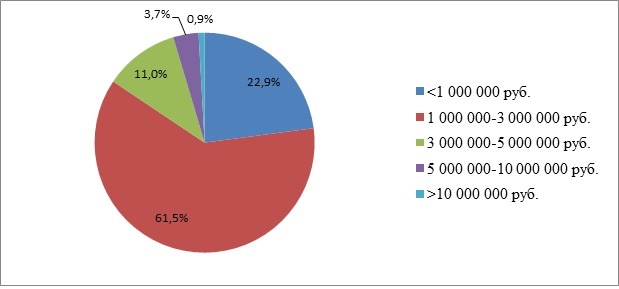

По данным 4 100 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), по итогам первых 4 месяцев 2017 года наибольшую долю в структуре действующих ипотечных кредитов занимают займы на сумму от 1 до 3 млн руб. – 61,5%, а наименьшую – на сумму свыше 10 млн руб. - 0,9% (Диаграмма 1).

Диаграмма 1. Структура ипотечных кредитов по размерам на 01.05.2017 г.

Вместе с тем, самая высокая динамика роста доли в структуре ипотечных кредитов была отмечена в сегментах займов свыше 3 млн руб. По сравнению с аналогичным периодом 2016 года, больше всего с начала текущего года выросла доля кредитов на сумму от 3 до 5 млн руб. - на 1,6 процентного пункта (п.п.). Доля ипотечных кредитов в размере от 5 до 10 млн руб. увеличилась за тот же период менее значительно - на 0,4 п.п., а на сумму свыше 10 млн руб. – на 0,3 п.п. В свою очередь, доли кредитов размером менее 1 млн. руб. и от 1 до 3 млн руб. сократились на 1,0 п.п. и 1,3 п.п. соответственно (Таблица 1).

Таблица 1. Динамика ипотечных кредитов по размерам в 2016 – 2017 гг.

|

Размер ипотечного кредита, руб. |

январь-апрель 2016 |

январь-апрель 2017 |

Динамика, в п.п. |

|

23,9% |

22,9% |

-1,0 |

|

|

1 000 000 - 3 000 000 |

62,8% |

61,5% |

-1,3 |

|

3 000 000 - 5 000 000 |

9,4% |

11,0% |

1,6 |

|

5 000 000 – 10 000 000 |

3,3% |

3,7% |

0,4 |

|

>10 000 000 |

0,6% |

0,9% |

0,3 |

«Подавляющее большинство российских ипотечных заемщиков (более чем в 80% случаев), по-прежнему, берут ипотечные кредиты на относительно «скромные» суммы – не более 3 миллионов рублей, - говорит генеральный директор НБКИ Александр Викулин. – Вместе с тем, доля более крупных ипотечных кредитов за последний год выросла достаточно существенно, что, на наш взгляд, свидетельствует об оптимизме заемщиков и кредиторов не только в отношении будущего частных экономик граждан, но и экономических перспектив государства. Также не стоит забывать, что ипотека для банков – одно из наиболее привлекательных и, в то же время, наименее рискованных направлений розничного кредитования. При этом низкие показатели просроченной задолженности во многом являются следствием значительного улучшения в последние годы процедуры управления кредитными рисками со стороны банков. Однако, граждан с «хорошей» кредитной историей и достаточным уровнем доходов банки охотно кредитуют, причем на более значительные суммы, чем ранее».