Конкуренция, как ключ к пониманию облика ипотечного бизнеса завтрашнего дня

Благодаря совместной работе государственных и коммерческих структур экономический кризис в сфере ипотечного жилищного кредитования проходит через снижение, а не катастрофи-ческое падение объемов кредитование. Причем, снижение закончилось и рынок восстанавливается. А вот конкуренция не снижалась, а только усиливалась. Доминирование банков с госучастием конкуренцию нисколько не ослабило, а скорее наоборот, способствовало ее ужесточению внутри упомянутой группы.

Начнем с нескольких предположений

• конкуренция на ипотечном рынке станет еще жестче,

• удержание рыночной доли, сохранение и привлечение клиентов станет сложнее и дороже,

• старыми методами и технологиями сохранить прежнее место на ипотечном рынке будет практически невозможно,

• выигрыш в клиентах, а потом и в доходах получит тот кредитор (новый или старый), который будет менять (создавать) ипотечный бизнес быстрее остальных.

• ПОСТРОИМ ИПОТЕЧНЫЙ БИЗНЕС ЗАВТРАШНЕГО ДНЯ ВМЕСТЕ •

Сегодняшнее социально-экономическое положение и состояние ипотечного рынка позволяет подготовить и совершить соответствующий рывок в части объемов и эффективности ипотечного бизнеса.

Добавим еще два предположения:

• через три года ипотечный рынок будет не узнать ни по его организации, ни по рас-пределению рыночных долей,

• маржа в 2,2 % перестанет казаться лозунгом, а станет реальностью.

Рассмотрение высказанных предположений имеет смысл только при вере в перспективность ипотечного бизнеса (табл.1) и его особых преимуществах для кредитора (табл.2).

Таблица 1. Факторы перспективности ипотечного бизнеса

|

1. Макрофакторы «Внедрение состоялось – развитие только начинается» |

1. Опыт ипотечного кредитования имеет чуть более 5 млн человек из 146,5 млн (меньше10 % семей). 2. Потребность в улучшении жилищных условий в ближайшее время имеет не менее 30 % населения. 3. Ипотечный портфель не превышает 5 % от ВВП (ориентир 30 %), 4. Выпуск ИЦБ достиг 14,6 % от объема кредитования в 2014 году (рекорд) и 7 % в 2015 году. |

|

2. Технологии «Сделано меньшее» |

1. Не внедрены в полной мере современные технологии розничного банковского бизнеса и ритейла, в первую очередь онлайн работы и идентификации клиентов. 2. Не используются современные концепции продолжительных клиентских отношений. 3. Использована только незначительная часть ипотечного бизнеса и не развиты сложные и взаимосвязанные продукты: аренда + ипотека, накопление + кредитование, капремонт + ипотека. |

|

3. Устойчивость «Низкомаржинально, но стабильно» |

1. Соотношение рискованности и доходности подтвердило свою привлекательность и в кризисные и в спокойные периоды. 2. Подтвержденный мультипликативный и синергетический эффект. |

Таблица 2. Особые преимущества для ипотечного кредитора

|

1. Положительный имидж |

1.Участие в решении важных социально-экономических задач. 2. Знак качества кредитной работы при секьюритизации. 3. Высокая влиятельность кредитора при достижении 1 % ипотечного рынка, высочайшая от 4 % рыночной доли. |

|

2. Доходность и инвестиционная привлекательность |

1.Низкая амортизация кредитного портфеля=>формирование большого доходного портфеля при низкой марже. 2. Низкий уровень просрочки 3. Эффективность бизнеса прямо связана с объемом 4. Повышенный коэффициент продажи акций кредитора |

|

3. Долгосрочные отношения с клиентом |

1. Формирование якорной услуги, позволяющей в течение 10 лет удовлетворять потребности клиента в различных финансовых услугах 2. Увеличение доходности за счет продажи дополнительных услуг |

Ипотечное жилищное кредитование в 2016 году имеет характерные особенности, часть которых останется в текущем году, а часть сохранится еще пару лет.

1. Высокая концентрация и тотальная конкуренция:

• доля лидера – 50 %, ТОП-15 – 93,5 % , «госбанков» – 80 %,

• сегментарная конкуренция: регионы, партнеры, продукты, каналы продаж (в т.ч. битва за интернет).

2. Успех программы субсидирования и сформировавшаяся зависимость от нее (40 % выдач).

3. Возможный дефицит объектов для кредитования новостроек.

4. Акцент в продажах на работу с партнерами.

5. Накопленный спрос на кредиты на вторичном рынке недвижимости. Рост рынка происходит, но не соответствует потребностям граждан.

6. Необходимость наращивать кредитные портфели для сохранения их доходности.

7. Раздутая тема валютной ипотекой и провал государственной программы помощи заемщикам.

8. Вербальные интервенции на тему скорого роста цен на квартиры и необходимости брать кредит прямо сейчас.

9. Рост числа популистских инициатив в преддверии выборов.

Стоит отметить, что кроме очевидных особенностей, ситуация характеризуются несколькими неочевидными, можно сказать ожиданиями, в том числе:

• снижение ставок кредитования и улучшение доступа к фондированию в результате внедрения однотраншевых ИЦБ с гарантией АИЖК, так называемой, фабрики ИЦБ,

• интеграционные процессы в банковском мире, которые могут резко изменить конкурентную среду,

• возможность появления новых амбициозных игроков,

• близкий технологический порыв в области дистанционной работы, который даст преимущества первопроходцам.

В качестве иллюстрации развития конкуренции и сложности борьбы за место под ипотечным солнцем посмотрим, как изменится задача попадания в верхнюю часть списка ипотечных кредиторов (табл. 3). Прогноз можно посчитать чрезмерно оптимистичным и весьма приблизительным, но на тенденцию это не повлияет. Не сегодня-завтра, объемы будут именно такими.

Таблица 3. Развитие ипотечного рынка с 2013 и прогноз с 2016 до 2022 года (в млрд руб.).

|

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Весь рынок |

1353,926 |

1764,126 |

1147,339 |

1450,00 |

1667,50 |

2001,00 |

2401,20 |

2881,44 |

3601,80 |

4502,25 |

|

ТОП10 |

13,388 |

15,595 |

10,566 |

19,02 |

21,87 |

26,24 |

31,49 |

37,79 |

47,24 |

54,33 |

|

Доля 4% |

54,157 |

70,565 |

45,894 |

58,00 |

66,70 |

80,04 |

96,05 |

115,26 |

144,07 |

180,09 |

|

Доля 1% |

13,539 |

17,641 |

11,473 |

14,50 |

16,67 |

20,01 |

24,01 |

28,81 |

36,02 |

45,02 |

Основы ипотечного бизнеса завтрашнего дня будут базироваться на четырех постулатах.

1. Стратегическое управление как способ достижения амбициозных целей.

2. Системный подход как основа единства управления проектом, продуктами, продажами, сервисом на всех уровнях Front-Middle-Back

3. Перспективные технологии современного розничного бизнеса как основа низких издержек и неограниченного роста

4. Клиентоцентричность как основа формирования пожизненной лояльности клиентов, эффективного привлечения и удержания клиентов

Два понятия, упомянутых выше, требуют терминологического уточнения.

Первое. Для системного подхода важно правильно сформулировать понятие «система». Одной из лучших видится формулировка начала 70-х годов академика Анохина П.К.: «Системой можно назвать только такой комплекс избирательно вовлеченных компонентов, у которых взаимодействие и взаимоотношения принимают характер взаимоСОдействия компонентов на получение фокусированного полезного результата». Орфография академика сохранена (Анохин П.К. Принципиальные вопросы общей теории функциональных систем / Принципы системной организации функций. - М.: Наука, 1973. - С. 5-61).

Второе. Клиентоцентричность — стратегия ведения предпринимательской деятельности, ориентированная на помощь клиентам в достижении их жизненных целей.

Как практическое следствие стратегии Клиентоцентричности обозначим еще одно определение. Клиентоориентированность – выбор максимизации удовлетворенности клиентов в качестве одного из основных критериев эффективности бизнес процессов

Существует два пути развития ипотечного проекта:

• ипотечный – представление ипотечных продуктов на идеальном уровне, один продукт, но самый лучший.

• комплексный – удовлетворение всех потребностей клиента, ипотека как якорный продукт

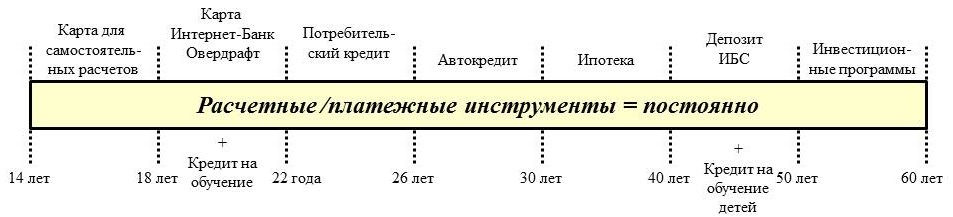

В случае выбора комплексного подхода можно ставить вопрос о разработке программы пожизненной лояльности и формировании долгосрочных отношений (рис.1).

Рис. 1. Долгосрочные отношения как основа «пожизненной» лояльности.

Вне зависимости от выбора ипотечного или комплексного подхода клиент будет ждать от кредитора: эмоциональности, индивидуальности, качества.

• ПОСТРОИМ ИПОТЕЧНЫЙ БИЗНЕС ЗАВТРАШНЕГО ДНЯ ВМЕСТЕ •

Качество необходимо понимать в самом жестком философском варианте. Нет качества, нет услуги — этот простой тезис был сформулирован еще в начале XIX века Гегелем: «Качество есть вообще тождественная с бытием, непосредственная определенность, в отличие от рассматривае-мого после него количества, которое есть также определенность бытия, но уже не непосредственно тождественная с последним, а безразличная к бытию, внешняя ему определенность. Нечто есть благодаря своему качеству то, что оно есть, и, теряя качество, оно перестает быть тем, что оно есть». (Гегель. Энциклопедия философских наук. Часть первая. Логика / Пер. с нем. Б. Столпнера. — М, Л: Институт К. Маркса и Ф. Энгельса, 1929. — 368 с.).

Каждый из четырех постулатов ипотечного бизнеса завтрашнего дня требует отдельной публикации, что заставляет ограничиться простым перечислением небольшой части пунктов, подлежащих реализации.

1. Управление ипотечным бизнесом как целенаправленной системой.

2. Неразрывное единство треугольника Продукт-Сервис-Продажи.

3. «Вечный двигатель ипотечного проекта» - самостоятельное обеспечение фондирования ипотечного бизнеса через выпуск ИЦБ. Низкие затраты и неограниченный объем.

4. Клиентоцентричность как миссия и философия компании. Применение клиентоцентричности по отношению и к клиентам и к персоналу. Формирование пожизненной лояльности клиентов.

5. Гибкая и модульная IT система. Реализация принципа: каждому клиенту свой продукт.

6. Дистанционная работа на всей территории РФ.

7. Гибкая система продаж, основанная на трех основных принципах:

- маневр между собственной выдачи и выкупом закладных,

- формирование двух кредитных портфелей: один для секьюритизации, второй для дополнительного дохода (полного удовлетворения клиентов),

- единый подход к клиенту независимо от продажи собственных или партнерских продуктов.

8. Внедрение походов завтрашнего дня при обязательной реализации лучших практик не только ипотечных, но и розничных (не только банковской сферы).

9. Объединение базовой прибыльности от ипотечных продуктов и добавочной прибыльности от комплексной и продолжительной работы с клиентом на основе удовлетворения его жизненных потребностей.

10. Минимизация издержек через нормирование операционных функций и контроль рисков.

11. Использование всех сторон ипотечного бизнеса, а не только ипотечного жилищного кредитования.

Заключение

Описанные перспективы можно воспринимать с достаточной долей скептицизма, определяемого текущим состоянием кризиса и традиционным банковским консерватизмом. И даже можно ничего кардинально не менять, развивая бизнес на ипотечных технологиях вчерашнего дня. Но терзает смутное сомнение, что таким путем можно остаться с неконкурентоспособным ипотечным бизнесом. Все-таки представляется более правильным - выбор между быстрыми и очень быстрыми изменениями.

P.S. Полный текст исследования на тему ипотечного банка будущего планируется к публикации в печатном издании. Ссылка будет размещена в блоге.

Для того чтобы оставлять комментарии вам нужно авторизоваться

Авторизоваться