Авторский проект «Новая философия ипотечного бизнеса» Тема № 6. Клиенты ипотечного бизнеса

Последняя тема проекта напоминает о необходимости работать с клиентами, а не продуктами. Причем, клиентов следует рассматривать шире рамок ипотечной сделки и обслуживания выданного кредита.

Глава – предпоследняя. В завершающей публикации будут собраны названия и ссылки на остальные темы.

В шестой теме будут рассмотрены два взаимосвязанных вопроса:

1. Клиенты ипотечного бизнеса

2. Формирование лояльности ипотечного заемщика.

В материалах проекта было показано, что ипотечное жилищное кредитование является только частью ипотечного бизнеса. В качестве иллюстрации этой идеи были затронуты темы:

• жилищные накопления,

• арендное жилье,

• капитальный ремонт.

Ипотечный бизнес рассматривает залог недвижимости как способ обеспечения кредита. Заемщиком может быть как юридическое, так и физическое лицо. Например, в бизнесе наемных домов кредитование юридических лиц является основой существования такой деятельности в принципе.

В новой философии ипотечного бизнеса в отношении клиентов ипотечного бизнеса действуют три постулата:

• ипотечный бизнес должен рассматривать большинство граждан страны как своих клиентов,

• ипотечный бизнес является основой для пожизненного взаимодействия банка и клиента,

• взаимосвязь ипотечного бизнеса юридических и физических лиц даст синергетический эффект для социально-экономического развития страны.

Эти постулаты можно изобразить в виде схемы (рис.1), где вся жизнь человека изображена как период до или после ипотечного кредита. В ряде случаев не обойтись без кредитования юридических лиц в период аренды и при эксплуатации жилья для организации капитального ремонта. Рано или поздно придет понимание, что сбалансированная система капитального ремонта без кредитной поддержки не возможна.

Рис. 1. Жизненный цикл клиентов ипотечного бизнеса

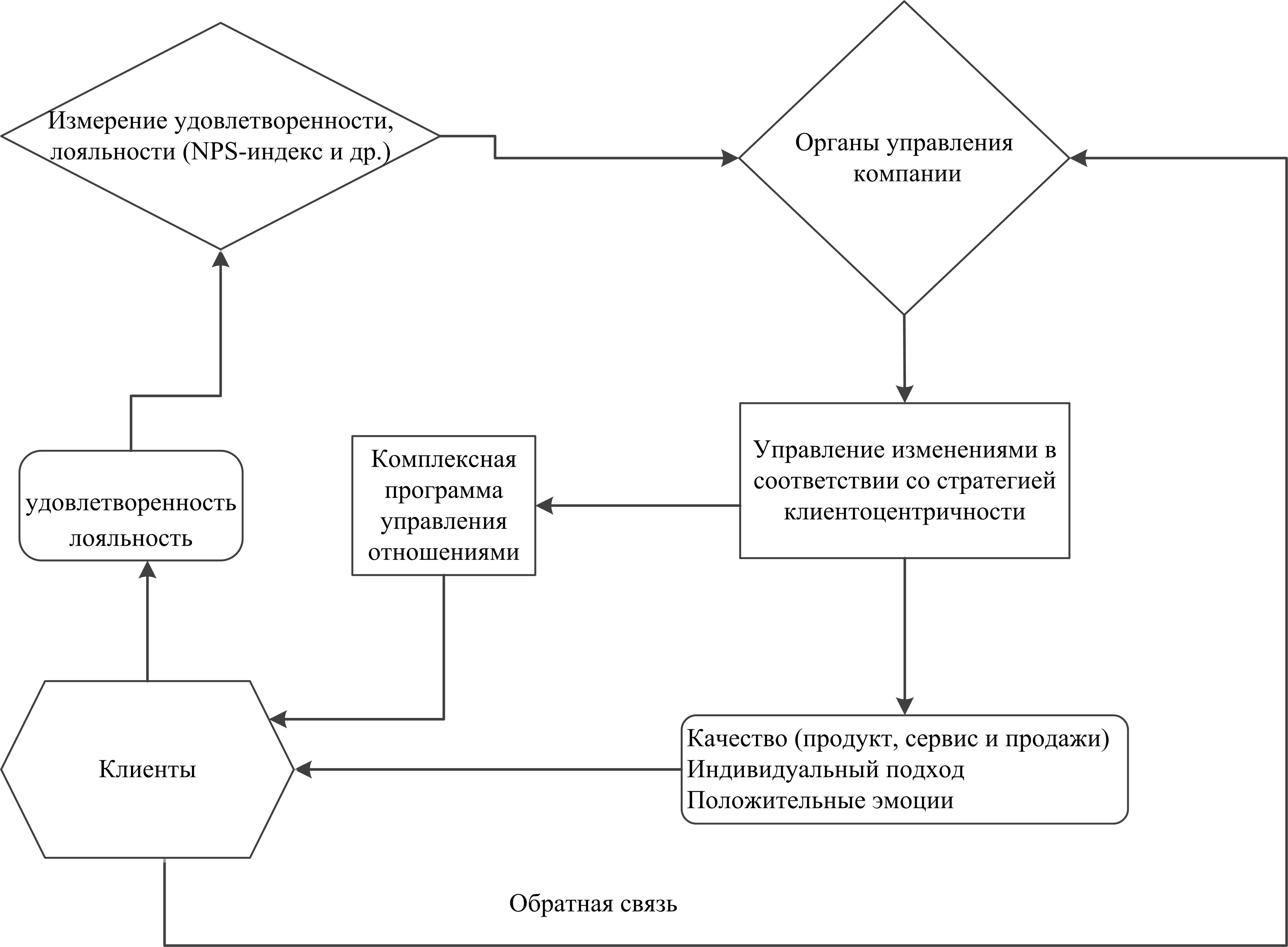

Пожизненные отношения с клиентами должны строиться на идеологии ведения бизнеса и технологиях. В качестве идеологии выступает клиентоцентричность, которая является вершиной таких понятий как качество, лояльность и клинтоориентированность.

В качестве техники система управления клиентскими отношениями (рис. 2).

Рис. 2 Управление клиентскими отношениями

Практически все элементы этого рисунка подробно раскрыты в специальных статьях, упомянутых в списке литературы. Материалы, кроме печатных изданий, находятся в публикациях блога и доступны для ознакомления.

Ниже приведено краткое изложение применения выдвинутых постулатов в задаче формирования лояльности ипотечного заемщика.

Ипотечный кредит — один из самых продолжительных банковских продуктов для частных клиентов во время, которого интенсивность взаимодействия банка и клиента сильно варьируется. Почему бы не использовать такое продолжительное взаимодействие для формирования лояльных взаимоотношений?

Особенности взаимоотношений между банком и ипотечными заемщиками

Основные характеристики взаимодействия:

• взаимодействие очень продолжительное,

• начало отношений сложное,

• ипотечная сделка – нервная (табл.1),

• сторонам постоянно друг от друга что-то надо.

Для типичного кредита 15 лет превращаются в период взаимных требований и ожиданий (табл.1).

Таблица 1. Взаимоотношения банка и клиента при ипотечном кредите

|

|

Подготовка к сделке |

Цели ипотечной сделки |

После сделки |

Общие ожидания от 15-ти лет |

|

Банк |

Ограничения: · по объекту · по сделке |

· Фиксация продажи · Рост портфеля · Перекрестная продажа |

Требования к обслуживанию кредита: · платежи · страховка · справки |

Обслуживание кредита с минимальными затратами |

|

Клиент |

Просьбы о смягчении ограничений |

· Удовлетворение жилищной потребности |

Просьбы к банку: · документы · разрешения · расчеты |

Гибкость и удобство |

|

Итог |

Для кредита на 15 лет по ставке 12,5 % удорожание 2,22 раза. До сделки клиент хочет получить максимальную сумму кредита. После сделки главная цель – досрочное гашение кредита. |

|||

Главная цель клиента на ближайшие годы в виде освобождения от кредитных обязательств определяется объективными и субъективными причинами. Этому способствует аннуитетная система платежей по кредиту, в соответствии с которой клиент выплачивает ежемесячно одинаковую сумму, которая содержит платеж за пользование кредитом и выплату части основного долга. Движение к главной цели будет измеряться размером ежемесячного платежа и остатком основного долга по кредиту. Оба этих важнейших параметра клиент будет стремиться уменьшать. В отечественной традиции отсутствует практика спокойно платить по кредиту и никуда не спешить. Во многом это определяется значительным размером переплаты из-за существующих ставок кредитования.

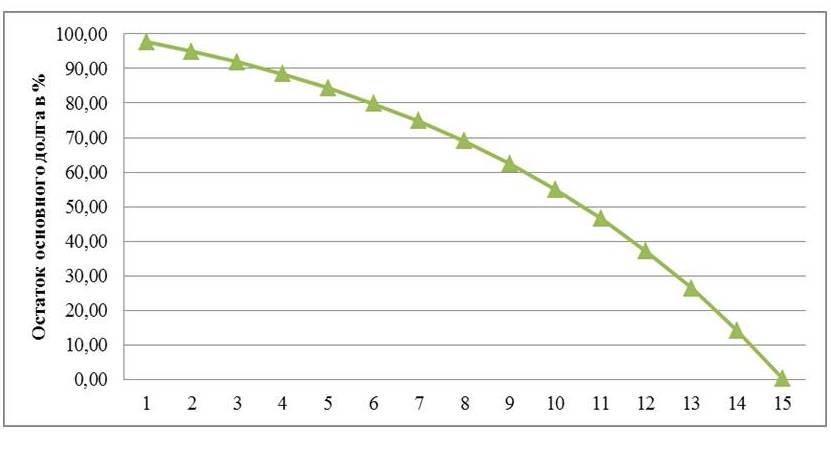

Рассмотрим изменение основного долга для кредита в сумме 4 млн рублей, выданного по ставке 12,5% на 15 лет. График приведен на рис. 2 и наглядно показывает причину скрытого недовольства клиента: платежи идут, а основной долг погашается незначительно. Только после десяти лет выплат по кредиту задолженность уменьшается в два раза. За весь кредит клиент выплачивает сумму, превышающую первоначальный размер кредита в 2,22 раза. Ежемесячная выплата по кредиту составляет 49 395 руб.

Рис.3 Изменение основного долга по кредиту по годам

Из изложенного напрашивается вывод - интересы банка и ипотечного клиента во многом не совпадают.

Понимание потребностей клиента - ключ к развитию отношений

Ипотека — не единственный продукт, который нужен клиенту. Это якорный продукт. После приобретения недвижимости кредит не доставляет удовольствия и постоянно тяготит.

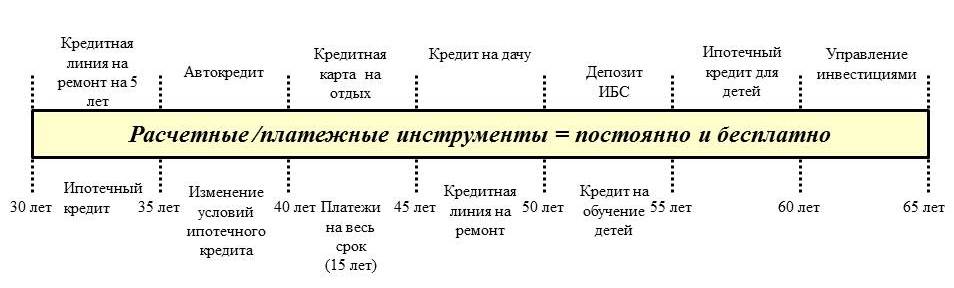

Для идеализированного описания взаимодействия клиента и универсального розничного банка может быть предложена условная схема (рис. 4), которая более подробно показывает фазу ипотечного кредит по сравнению с рис.1.

Рис. 4. Жизненный цикл клиента после получения ипотечного кредита

Казалось бы, перед банком стоит простая задача — 15–20 лет непрерывно продавать банковские услуги, но он сталкивается с двумя трудностями — желанием клиента досрочно погасить кредит и конкуренцией со стороны других банков, предлагающих свои услуги.

Успешное для банка взаимодействие с клиентом можно организовать при выполнении следующих условий:

• наличии в банке полной продуктовой линейки и технологий, соответствующих современным требованиям;

• формировании не типовой, а индивидуальной модели жизненного цикла клиента;

• индивидуальное ценообразование на основе рассмотрения доходности от клиента в течение всего срока кредита, а не текущей маржи. Это возможно при наличии в банке комплексной программы лояльности для частных лиц.

При построении модели жизненного цикла можно учесть следующие факторы, определяемые спецификой ипотечного кредита, спецификой взаимодействия и ранее рассмотренными пожеланиями клиента. К таким факторам относятся следующие:

• после приобретения недвижимости на первичном рынке жилья клиенту предстоят значи-тельные и обязательные траты на ремонт и оборудование квартиры;

• после приобретения квартиры траты на ремонт могут быть отложены, но рано или поздно понадобятся;

• клиент всегда готов облегчить транзакционное взаимоотношение;

• банк хорошо знает своего ипотечного клиента в течение продолжительного времени, и это знание позволяет уменьшать плату за риск и соответственно ставку кредитования по другим продуктам.

Достижение лояльности клиентов возможно как в универсальном, так и в ипотечном банке (табл. 2).

Таблица 2. Пути формирования лояльности ипотечного заемщика

|

Тип банка |

Универсальный банк |

Ипотечный банк |

|

Бизнес подходы |

Сегментация клиентов Продуктовая универсальность для выбранного сегмента (ипотека-якорный продукт) Стратегия клиентоцентричности |

Самый лучший продукт Самая лучшая цена Отличное обслуживание |

|

Идея взаимоотношений |

Помощь клиентам в достижении их жизненных целей |

Максимальное удовлетворение одной, но самой важной потребности клиентов |

|

Стратегия |

Клиентоцентричность |

Клиентоориентированность |

Ипотечное кредитование из-за его связи с жилищной проблемой не может рассматриваться с позиции стандартного банковского продукта. В определенном смысле ипотечное кредитование, как клиенториентированность и клиентоцентричность являются понятиями, близкими к философии, а не технологии ведения бизнеса.

Уточним суть стратегий.

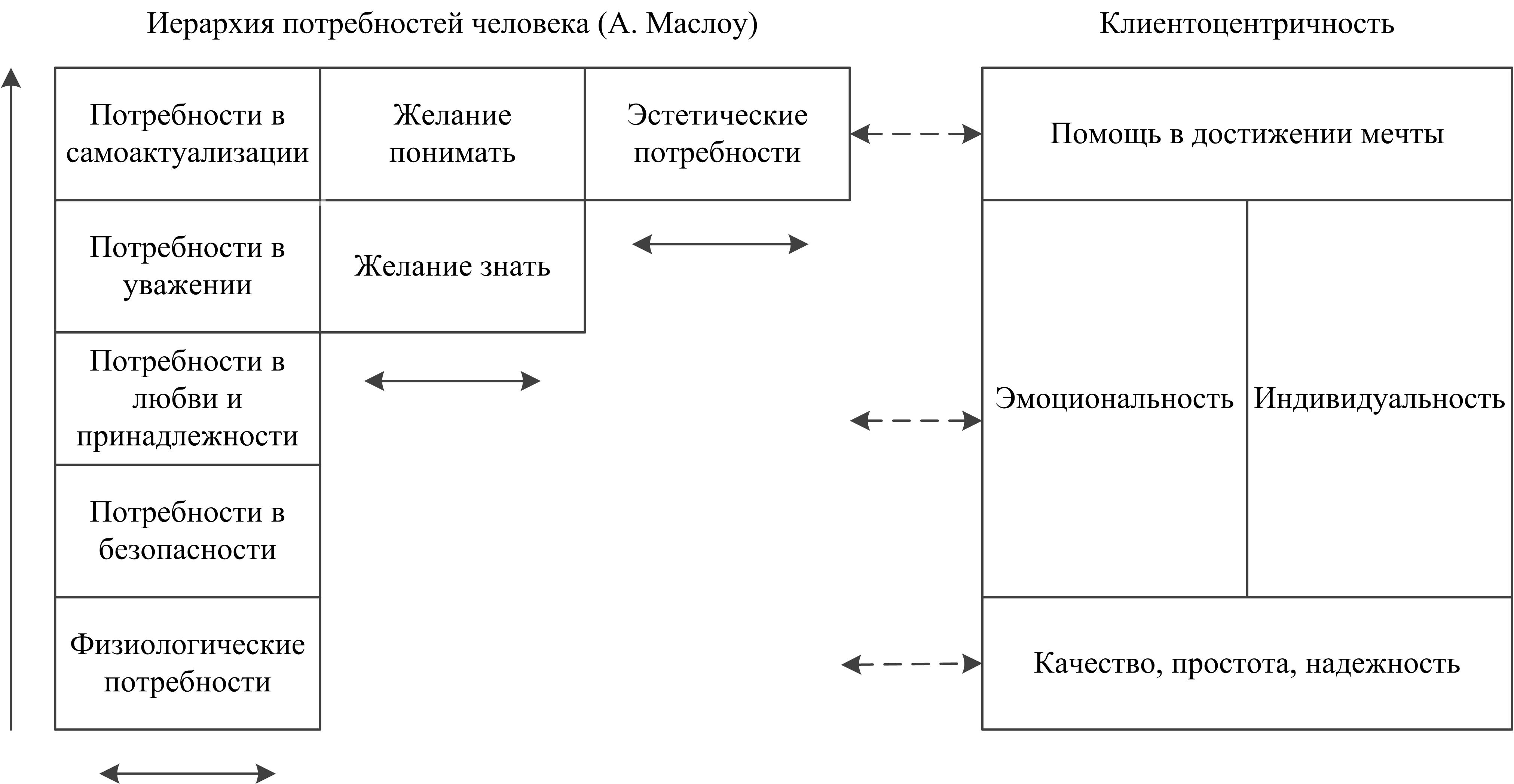

Клиентоцентричность — стратегия ведения предпринимательской деятельности, ориентированная на помощь клиентам в достижении их жизненных целей (рис 5).

Рис.5. Связь стратегии клиентоцентричности с потребностями человека

Двухсторонние стрелки на рис.5 означают расширяемость потребностей, односторонние стрелки – направление развития потребностей.

Клиентоориентированность – выбор максимизации удовлетворенности клиентов в качестве одного из основных критериев эффективности бизнес процессов (рис.6), но достигается она исключительно вовлечением персонала в философию клиентоцентричности. На практике это означает, что первым делом формируется стратегия лояльности персонала.

Рис.6. Взаимосвязи клиентоориентированности

Лояльность клиентов является одной из целей стратегии клиентоцентричности и может быть использована для оценки ее действенности.

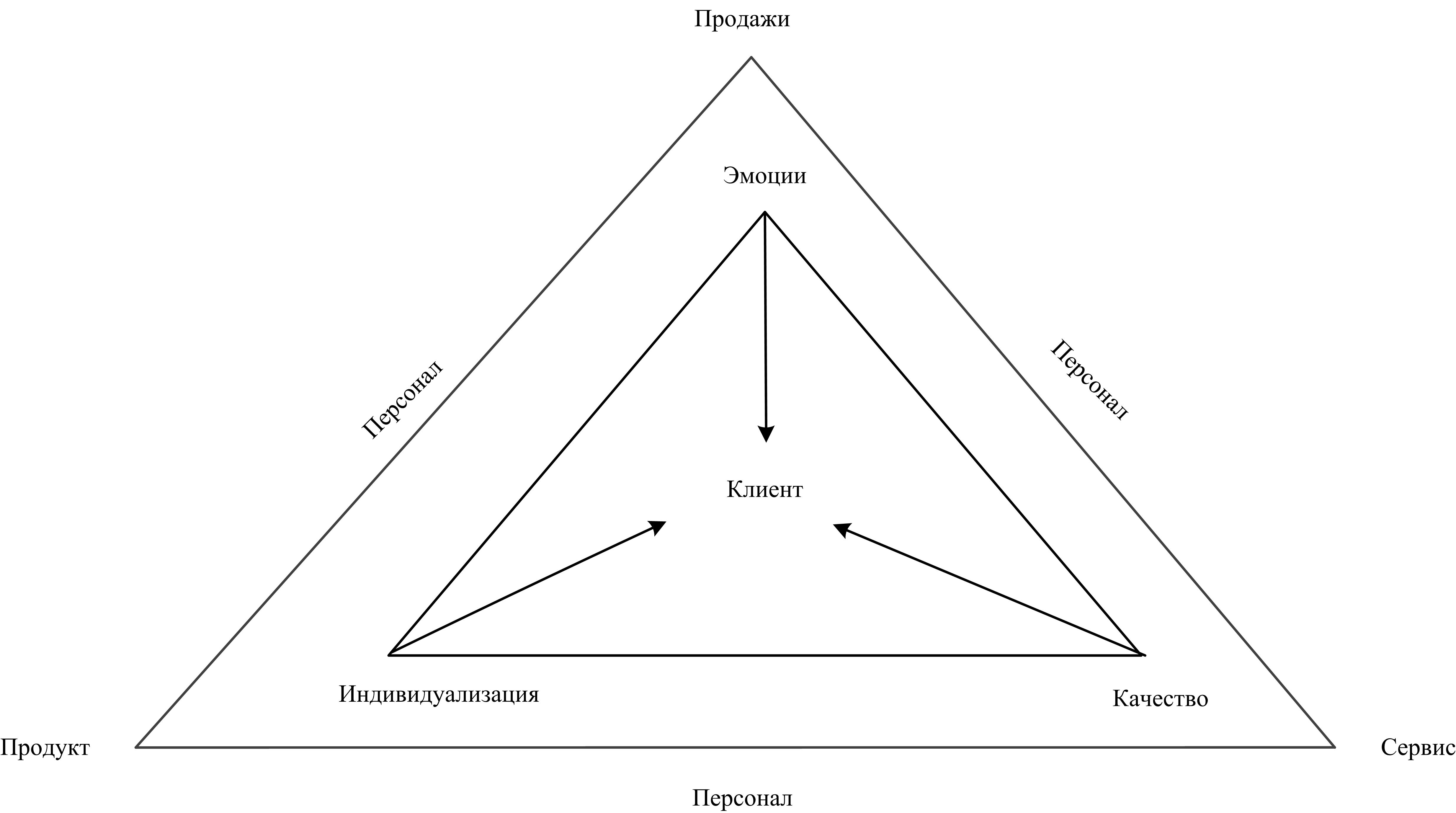

Иллюстрация связи клиентоцентричности с элементами банковской деятельности представлена схеме (рис. 7).

Рис. 7 Клиентоцентричность в банковской практике

Предпосылки достижения лояльности ипотечных заемщиков

1. Возможности для технической и организационной реализации в ипотечной отрасли созда-ны, позволяют удовлетворить современные ожидания клиентов и обеспечить качество, индивидуальность, эмоциональность:

• полная персонализация и идентификация всех клиентов,

• документальное оформление отношений и определенные трудности при смене банка,

• продолжительность договорных отношений,

• регулярность всех форм контактов клиентов с банком,

• возможности банковских технологий и IT индустрии.

2. Переход от тактики антикризисного выживания в ближайшее время потребует ответ на вопрос о дальнейшей стратегии банка в целом и отношениями с клиентами в частности.

3. Переход от продуктовой к клиентской модели ведения банковского бизнеса имеет шанс стать тенденцией, а не лозунгом. Развитие этой тенденции неизбежно приведет к включению клиентоцентричности (клиентоориентированности) в стратегию банка. Стратегия может включать некоторые тезисы:

• лояльность является главной целью управления персоналом, и все мероприятия в этой области должны способствовать ее росту;

• устойчивое и эффективное развитие базируется на взаимной лояльности персонала, клиентов и организации в целом (банка);

• успех банка зависит от соответствия корпоративной культуры выбранной стратегии (миссии) и обеспечивающим ее целям и задачам;

• успех банка зависит от соответствия системы мотивации персонала стратегии предприятия;

• эффективность банка как единой системы зависит от ясности его миссии и стратегии.

Выводы

1. Ипотечный бизнес – самый стратегический вид банковского бизнеса, который может быть базой для объединения корпоративного и розничного бизнеса, а также стрежнем для формирования клиентоцентричности, как филофии долгосрочного развития.

2. Совпадение потребностей заемщиков и возможностей банков к стратегическим изменениям даст результат в формировании лояльности ипотечных заемщиков.

Литература по теме

1. Гордейко С.Г. «Банковская лояльность. Основные подходы и перспективы развития про-грамм лояльности для частных лиц». Retail&Loyalty. № 3 2013, с. 20-25.

2. Гордейко С.Г.. «Банковская лояльность. Структура комплексной программы банковской лояльности для частных лиц». ПЛАС № 10 (197), 2013, с. 82-86.

3. Гордейко С.Г. «Контроль качества обслуживания как часть управления клиентским порт-фелем». Клиентинг и управление клиентским портфелем. № 3(07) сентябрь 2013, с. 162-171.

4. Гордейко С.Г. «Управление качеством обслуживания для формирования лояльности клиентов на примере коммерческого банка», Екатеринбург, 13 сентября 2013 года, Межрегиональная конференция «Лучшие практики построения сервиса».

5. Гордейко С.Г. «Управление клиентским портфелем ипотечных кредитов на основе жизненного цикла клиента». Клиентинг и управление клиентским портфелем. № 04 (08) 2013, с. 278-286.

6. Гордейко С.Г. «Качественные клиентские отношения - единственный перспективный путь эффективного привлечения и удержания клиентов. Комплексная программа качества и лояльности». Киев, 9 октября 2013 года. 1 Международная конференция «Ключевые тренды банковского ритейла и налично-денежного обращения – 2013».

7. Гордейко С.Г. «Системный подход к управлению розничным бизнесом в коммерческом банке». Менеджмент сегодня. № 6 (78) 2013, с. 330-345.

8. Гордейко С.Г. «Клиентоцентричность – перспективная стратегия розничного банковского бизнеса». Клиентинг и управление клиентским портфелем. № 01 (09) 2014, с. 20-34.

9. Гордейко С.Г. «Мотивация сотрудников коммерческого банка». Управление человеческим потенциалом. № 2 (38) 2014, с. 92-100.

10. Гордейко С.Г. «Возможность синергии в организации работы с клиентами в компаниях-холдингах». Клиентинг и управление клиентским портфелем. № 02 (10) 2014, с. 116-124.

11. Гордейко С.Г. «Управление лояльностью персонала на базе системного подхода». Мотивация и оплата труда. № 2(38) 2014 с. 94-109.

12. Гордейко С.Г. «Перспективы увеличения эффективности управления клиентским портфелем. Клиентинг и управление клиентским портфелем. № 03 (11) 2014 с.190-199.

13. Гордейко С.Г. «Развитие ипотечных проектов через призму клиентоцентричности». Санкт-Петербургский жилищный конгресс. Петербургский ипотечный форум. 2 октября 2014 года.

14. Гордейко С.Г. «Лояльность ипотечного заемщика». Российский ипотечный конгресс. 19 февраля 2015 года. Москва. http://cbonds-congress.com/events/249/materials/

15. Гордейко С.Г. «Клиентоцентричность и краткосрочные госпрограммы на примере поддержки ипотечного кредитования». Управление продажами. № 1 (86) 2016 с. 48-56.

Для того чтобы оставлять комментарии вам нужно авторизоваться

Авторизоваться