Системный подход к управлению

Статья «Системный подход к управлению розничным бизнесом в коммерческом банке» опубликована в журнале «Менеджмент сегодня» № 06 (78) 2013, с. 330-345.

Ниже вариант статьи, подготовленный для ЛюдиИпотеки.РФ.

Банковская отрасль в РФ имеет непродолжительную рыночную историю, но успела пережить несколько кризисов, которые прерывали естественное развитие. В силу указанных причин банки не успели пройти длинный путь эволюции методов управления, пройденный фирмами и банками в других странах. На практике банки применяют весь спектр управленческих подходов, выбор которых определяется внешней средой и собственными возможностями, успешно решают коммерческие задачи текущего периода, но не всегда имеют возможность и желание заниматься оптимизацией управления на длительную перспективу.

Задачей статьи является рассмотрение банка с точки зрения системы, которой можно и нужно эффективно управлять. Розничный бизнес выбран как наиболее массовый и сложный с точки зрения управления, а также наиболее затратный, что подчеркивает важность успешного решения для него управленческих задач.

Основные понятия и определения

Перед описанием практического применения системного подхода к управлению рассмотрим применимость базовых научных понятий по отношению к банку.

Определение банка официально регламентировано соответствующим Федеральным законом [1].

«Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные настоящим ФЗ. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц».

Принципы организации работы банка на основании учебника банковского дела [2] выглядят следующим образом:

- организация по функциональному признаку,

- принцип соответствия поставленным целям,

- принцип иерархии властных полномочий подразделений,

- обеспечение совместных и координированных действий,

- рационализация управления,

- обеспечение целостности и соответствия условиям окружающей среды,

- обеспечение контроля,

- регламентация деятельности персонала,

- обеспечение банка оперативной и достаточной информацией.

Конечная цель формирования структуры банка в учебнике обозначена как удобство управления всем комплексом банковской деятельности. На этом описание управления банком заканчивается.

Применение понятий системы, системного подхода к задачам науки и практики имеет весьма продолжительную историю, и в зависимости от отраслей применения могут иметь определенные терминологические различия. Выделим наиболее подходящие для проблематики данной статьи определения, независимо от областей их первоначального использования.

Понятие системы

В Энциклопедии Кибернетики [3], изданной под руководством академика Глушкова В.М., приведен тезис: «Поскольку математических моделей может быть сколь угодно много и все они определяются принятым уровнем абстрагирования, то нет и не может только одной формулировки для термина «система», т.к. определение этого термина в зависимости от принятого уровня абстрагирования является различным». Этот тезис относился к обсуждению теории абстрактных систем, но хорошо иллюстрирует сложность терминологической части любой науки.

Из множества определений понятия «система» одной из лучших видится формулировка начала 70-х годов академика Анохина П.К.: «Системой можно назвать только такой комплекс избирательно вовлеченных компонентов, у которых взаимодействие и взаимоотношения принимают характер взаимоСОдействия компонентов на получение фокусированного полезного результата» [4].

Ученый–физиолог академик Анохин П.К. указывал на сложности применения математических методов анализа систем и недостатки упрощения в биологии. Для банка, являющегося сложным организмом и состоящего, в том числе из людей с их индивидуальностью, взгляды академика на функциональные системы выглядят как будто специально адресованные рассматриваемой теме.

Решающая роль в поведении системы отведена результату:

1) какой результат должен быть получен?

2) когда именно должен быть получен результат?

3) какими механизмами должен быть получен результат?

4) как система убеждается в достаточности полученного результата?»

В этих вопросах выражено все то, ради чего формируется система.

У Анохина П.К. формирование системы подчинено получению определенного полезного результата, а недостаточный результат может целиком реорганизовать систему и сформировать новую, с более совершенным взаимодействием компонентов, дающим достаточный результат. Результат определен центральным фактором системы, ее неотъемлемым и решающим компонентом системы, инструментом, создающим упорядоченное взаимодействие между всеми другими ее компонентами.

Взгляды академика Анохина П.К. на функциональные системы получили развитие в работах других авторов.

Система есть функциональная совокупность материальных преобразований, известным образом вовлеченных в отношения содействия в создании некоторого устойчивого эффекта, определяющего действительную возможность получения для субъекта действия результатов, достаточно удовлетворяющих исходной (реальной) потребности [5].

Указанное определение поддерживается автором тремя принципами:

Принцип функционального среза. В данную систему входят только те материальные образования и только в таких взаимоотношениях, которые имеют какое-либо значение в образовании рассматриваемого эффекта или получении требуемого результата.

Принцип конкретности. Всякая система есть конкретное функционирование конкретной совокупности материальных образований, приводящее к конкретному же эффекту, и этот последний зависит только от внутренних свойств рассматриваемой совокупности и ее частей, определяющих реакцию данной совокупности на конкретное внешнее воздействие.

Принцип функционального эквивалента. Стремление системы к приспособлению для достижения поставленных целей независимо от используемых для этого средств. С этой целью в системе могут замещаться любые элементы при сохранении их функции.

В зависимости от отрасли знаний и практического приложения исследователи выделяют различные типы систем.

Организационная система - социальная (или социотехническая) система, осуществляющая сложную деятельность, направленную на удовлетворение определенной социальной потребности (или решение определенной социальной проблемы) [6].

Автором этого определения приведены свойства фирмы как социальной системы. Фирма является искусственной организацией, в которой каждый ее член работает по контракту (договору) и выполняет строго регламентированную деятельность, определенную должностными положениями и инструкциями. Тем не менее, помимо формальных отношений, в искусственных организациях существуют также и неформальные, которые иногда имеют не меньшее значение, чем формальные.

Фирма должна быть устойчива не только по отношению к внешним, но и внутренним факторам, среди которых главное место занимают социальные факторы.

Современная фирма – это не только производственная система, удовлетворяющая потребности рынка, это еще и социальная система, удовлетворяющая потребности своих работников. При этом социальная составляющая фирмы имеет не меньшее значение, чем производственная составляющая, поэтому она должна обязательно найти свое отражение в функциях управления.

Часто в определениях система и организация играют одну и ту же роль.

Организация – это сложная динамическая система, имеющая цель [7].

Понятие системного подхода

Системный подход – понятие, подчеркивающее значение комплексности, широты охвата и четкой организации в исследовании, проектировании и планировании [3]. Там же указано, что системный подход в плане исследования, проектирования, планирования реальных организационных систем обращает внимание на недостаточность, а часто и вредность чисто локальных решений, полученных на основе небольшого числа существенных факторов. Системный подход опирается на известный диалектический закон взаимосвязи и взаимообусловленности явлений в мире и обществе, требуя рассматривать изучаемые явления и объекты не только как самостоятельную систему, но и как подсистему некоторой большой системы.

Методология системного подхода в биологии [4] может быть применена в других областях и состоит из следующих этапов:

1) формализация (абстрагирование) — построение системы S и определение для нее конструктивного задания;

2) дедукция — исследование свойств системы S с использованием дедуктивных методов;

3) интерпретация — изучение смысла найденных (дедуктивными методами) свойств в контексте рассматриваемого биологического явления».

Системный подход основан на представлении о системе как о чем-то целостном, обладающем новыми свойствами (качествами) по сравнению со свойствами составляющих ее элементов [8]. Новые свойства, в частности, выражаются в способности решать новые проблемы или достигать новые цели. Для этого требуется определить границы системы, выделить ее из окружающего мира, и затем соответствующим образом преобразовать и перевести в желаемое состояние.

Системный подход - это подход, при котором любой объект исследования и управления рассматривается как целостная система, цели каждого элемента которой формируются исходя из предназначения системы [7].

Один из вариантов представления этапов применения системного подхода для задач управления, был сформулирован на основе кибернетики [9]:

1. Постановка задачи (проблемы): определение объекта исследования, постановка целей, задание критериев для изучения объекта и управления им.

2. Очерчивание границ изучаемой системы и ее (первичная) структуризация. На этом этапе вся совокупность объектов и процессов, имеющих отношение к поставленной цели, разбивается на два класса – собственно изучаемая система и внешняя среда.

3. Составление математической модели изучаемой системы, параметризация системы, задание области определения параметров, установление зависимостей между введенными параметрами.

4. Исследование построенной модели: прогноз развития изучаемой системы на основе модели, анализ результатов моделирования.

5. Выбор оптимального управления.

Выполнение последнего этапа позволяет перевести систему в желаемое (целевое) состояние.

Понятие управление

Рассмотрим, что скрывается за понятием «управлять». Ответ на это вопрос можно получить из определения кибернетики [3]. « Кибернетика (греч. κυβερνητική - искусство управлять) – наука об общих законах получения, хранения, передачи и преобразования информации в сложных управляющих системах».

Экономическая кибернетика определена как направление кибернетики, использующее ее методы и средства с целью исследования и организации процессов в экономических системах, которая изучает процессы сбора, накопления, хранения и переработки информации об экономических объектах и явлениях

Управление - это процесс формирования и реализации целенаправленного воздействия на объект-систему, основанный на обратной связи, на информационном обмене между субъектом и объектом управления [7].

Термин «управление» часто формулируют в словосочетании с предметом управления.

Применительно к управлению банком при соответствующей замене специальных терминов удивительно близко управление войсками, представляющее собой деятельность командиров по поддержанию постоянной боевой готовности войск, подготовке операций и боевых действий и руководству войсками при выполнении поставленных задач [10].

Управление войсками включает:

- непрерывное добывание, сбор, изучение, отображение и анализ данных об обстановке,

- принятие решение на операцию,

- доведение задач до подчиненных войск,

- планирование операций,

- организацию и поддержание взаимодействия,

- подготовку войск к военным действиям,

- непосредственное руководство войсками,

- организацию и проведение мероприятий по воспитательной работе,

- организацию и проведение мероприятий по всем видам обеспечения,

- создание системы управления войсками,

- организацию контроля и помощи подчиненным.

В классических работах по менеджменту можно выделить общие характерные черты, применимые и к банковской отрасли:

- рассмотрение организации как целенаправленной системы,

- использование основных положений кибернетики и в обязательном порядке принципа обратной связи,

- учет социальной составляющей, то есть человеческих ресурсов, и рассмотрение предприятия как социальной системы.

Приведем работы, имеющую практическую близость к обсуждаемой теме, несмотря на время, прошедшее с момента их издания.

Управленческая модель С. Янга [11] определяет организацию как целенаправленную систему, сохраняющую или увеличивающую поток благ, которые удовлетворяют различные потребности членов организации. В условиях конкуренции это может быть достигнуто, если эффективность организации (отношение входа к выходу) стремится к максимальной. Для этого необходимо обеспечить быстрое приспособление организации к внешним и внутренним изменениям. Функция формирования решения влияет на приспособляемость организации и состоит из десяти этапов:

Этап 1. Определение целей организации.

Этап 2. Выявление проблем в процессе достижения этих целей.

Этап 3. Исследование проблем и постановка диагноза.

Этап 4. Поиск решения проблемы.

Этап 5. Оценка всех альтернатив и выбор наилучшей из них.

Этап 6. Согласование решений в организации.

Этап 7. Утверждение решения.

Этап 8. Подготовка к вводу решения в действие.

Этап 9. Управление применением решения.

Этап 10. Проверка эффективности решения.

Основной частью системы управления организацией является рациональный механизм, определяющий цели, выявляющий проблемы на пути их достижения и эффективно решающий выявленные проблемы. Для решения задачи обеспечения собственной эффективности этой системы Янг С. предлагает два механизма.

Механизм согласования решений представляет собой получение согласия руководителей подразделений и рядовых работников на предлагаемое решение. Согласие руководителей подразделений необходимо во избежание проблемы субоптимизации, возникающей, когда отдельные руководители проводят свою собственную линию поведения, несмотря на отрицательные последствия, которые их деятельность вызовет в других подразделениях.

Механизм контроля служит для наблюдения за работой основного механизма решения проблем и механизма согласования, для анализа их работы, поиска решений, улучшающих работу этих механизмов, и перестройки их в соответствии с решением.

Янг С. указывает на психологические проблемы применимости модели. Одна из них встречается и в отечественной банковской практике. Это – бюрократический характер существующих организаций, выражающийся в построении организации как иерархической пирамиды командования и подчинения в противоположность построению организации как системы, решающей общие для организации проблемы. К главным недостаткам бюрократической системы относится неудовлетворительное выявление проблем и решение выявленных проблем в интересах отдельных лиц или подразделений, а не организации в целом, а также отсутствие механизма для совершенствования системы управления как целого.

Акофф Р. [12] считает, что целеустремленным системам свойственно иметь желания и возможности их удовлетворения. Для реализации такой возможности необходимыми и достаточными являются следующие условия:

- постоянное повышение эффективности средств, с помощью которых можно достичь поставленных целей,

- непрерывное возрастание и доступность необходимых средств, которые следует использовать с наибольшей эффективностью,

- непрерывное ослабление противоречий между людьми.

Перспективное планирование представлено как разработка варианта желаемого будущего, для достижения которого составляется идеальный план, служащий мобилизации всей организации. В нем все части организации соединены в одно целое и составляют совокупность взаимоувязанных проблем.

Процесс управления определен как непрерывное решение негативных и позитивных проблем. В первом случае помехи устраняются, во втором намеченные результаты достигаются.

Акофф Р. называет иерархическую структуру организации двухмерной, которой присущи недостатки:

- между отдельными частями организации возникает не сотрудничество, а конкуренция;

- затруднено определение задач подразделений и измерение показателей качества из-за высокой степени взаимозависимости,

- сопротивление изменениям.

В качестве альтернативы предлагается многомерная организация, ориентированная на цели, а не на средства, что составляет главное отличие от бюрократической организации. Управление осуществляется посредством организации работы функциональных подразделений и разработки программ. Многомерная организационная структура отличается от матричной. В ней отсутствует неэффективное двойное подчинение. Персонал функционального подразделения, результаты которого покупает руководитель программ, относится к нему как внешнему клиенту и подотчетен только руководителю функционального подразделения.

Акофф Р. пропагандирует [12, 13] в качестве эффективной и демократичной кольцевую иерархическую структуру (циркулярную организацию). Центральная идея состоит в том, чтобы каждое наделенное властью лицо (менеджер) руководил советом управления.

Обязанности советов управления:

- планирование в рамках своей организационной единицы,

- формулировка политики своей единицы,

- координация планов и политики следующего более низкого уровня,

- интеграция своих планов и политики и планов и политики следующего более низкого уровня с планами и политикой высшего уровня,

- принятие решений, влияющих на качество трудовой жизни участников совета,

- оценка результатов работы руководителя и снятие его с должности (действительно для части советов).

По мнению Акоффа Р. [13] в системном подходе синтез предшествует анализу, что определяет три этапа метода:

1. Идентификация целого (системы), частью которого является предмет, который необходимо объяснить.

2. Объяснение поведения или свойств целого.

3. Объяснение поведения или свойств предмета по его роли или функции в содержащем его целом.

Характеристика системы зависит не столько от работы деталей по отдельности, сколько от их взаимодействия.

При анализе применимости к управлению банком научных работ и теорий невозможно оставить без внимания тему стратегического управления, детально проработанную Ансоффом И. [14].

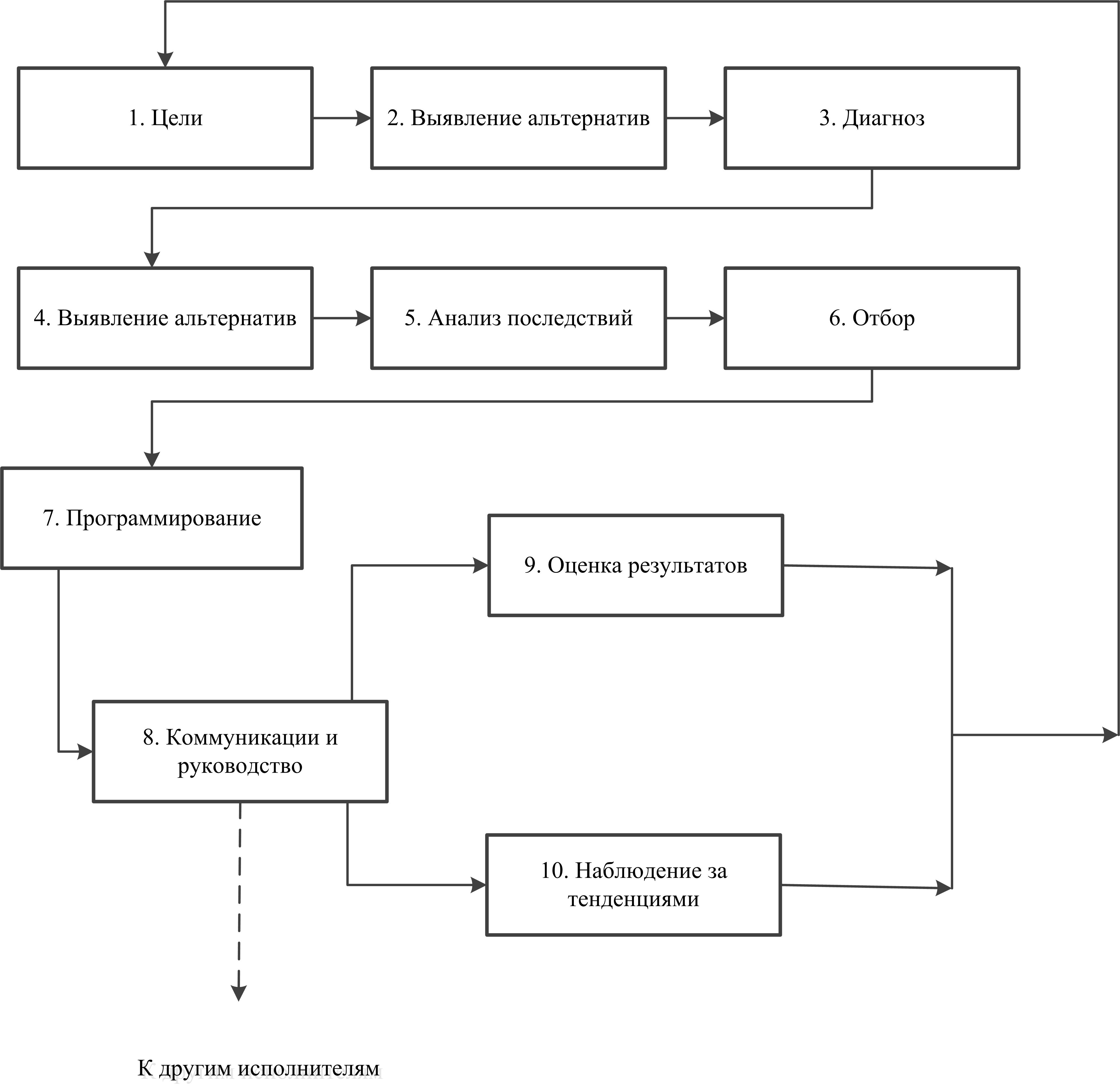

Управление – комплексный процесс, направленный на решение проблем, который может быть представлен как отслеживание тенденций, постановка целей, понимание проблем и возможностей, диагноз, разработка и выбор альтернатив, составление программ и бюджетов, направление реализации и определение мер по выполнению. Взаимосвязь этапов в рамках цикла управления представлена на рис. 1

Рис. 1. Цикл управления

Ансофф И. выделяет два стиля организационного поведения: приростной и предпринимательский. Приростной образ действий направлен на минимизацию отклонений от традиционного поведения как внутри организации, так и в ее отношениях с окружением. Предпринимательская организация не подавляет изменения, а стремится к ним. Вместо реакции на возникшую проблему предвосхищаются будущие возможности и опасности, вместо частных решений ведется глобальный поиск альтернативных путей действий, вместо одной генерируются многочисленные альтернативы, вместо удовлетворительности процесс принятия решений направлен на выбор лучшей из имеющихся альтернатив. Вместо того чтобы стремиться к сохранению прошлого, предпринимательская организация выступает за непрерывное изменение достигнутого состояния.

Внутри управляющей подсистемы имеются два основных режима управления: стратегическое управление и оперативное управление. Конечным продуктом оперативной деятельности является оказание услуг потребителям за вознаграждение. Конечным продуктом стратегического управления являются потенциал для достижения целей организации в будущем и структура, обеспечивающая чувствительность к изменениям во внешних условиях.

Тенденции проектирования организационных структур, предложенные Ансоффом И., до сих пор актуальны для банковской отрасли, в том числе:

- Индивидуальное проектирование систем, а не использование типовых структур.

- Множественные системы. Различные подразделения создают свои собственные системы управления. Двойная структура, при которой одна структура используется для хозяйственной деятельности, приносящей прибыль, другая - для стратегического развития.

- Организационный потенциал по мере утверждения стратегического управления и системы управления будет рассматриваться как часть общего потенциала организации. Будет признано существование связи между структурой и системой управления и появится их комбинированный образ.

- Учет социально-политической перспективы.

- Учет неопределенности и непредсказуемости.

- Системы в реальном масштабе времени.

- Гибкие системы.

Структура – это упорядоченность задач, ролей, полномочий и ответственности, посредством которой фирма осуществляет свою деятельность. Цель структуры поддерживать поведение фирмы. Взаимосвязь типов организационного поведения и основных структур приведена в табл. 1

Таблица 1. Взаимосвязь структур и типов реакции (Ансофф И.)

|

№ |

Организационная структура |

Тип реакции |

|

1. |

Функциональная |

Производственная реакция (минимизация себестоимости) |

|

2. |

Дивизиональная |

Конкурентная реакция (оптимизация прибыли в близкой перспективе) |

|

3. |

Матричная (матрица проектов) |

Инновационная реакция (оптимизация разработки новых продуктов и стратегии в пределах стратегической зоны хозяйствования) |

|

4. |

Множественная структура |

Стратегическая реакция (создание условий для долгосрочного роста, прибыльности, преемственности, баланса различных стратегических зон хозяйствования) |

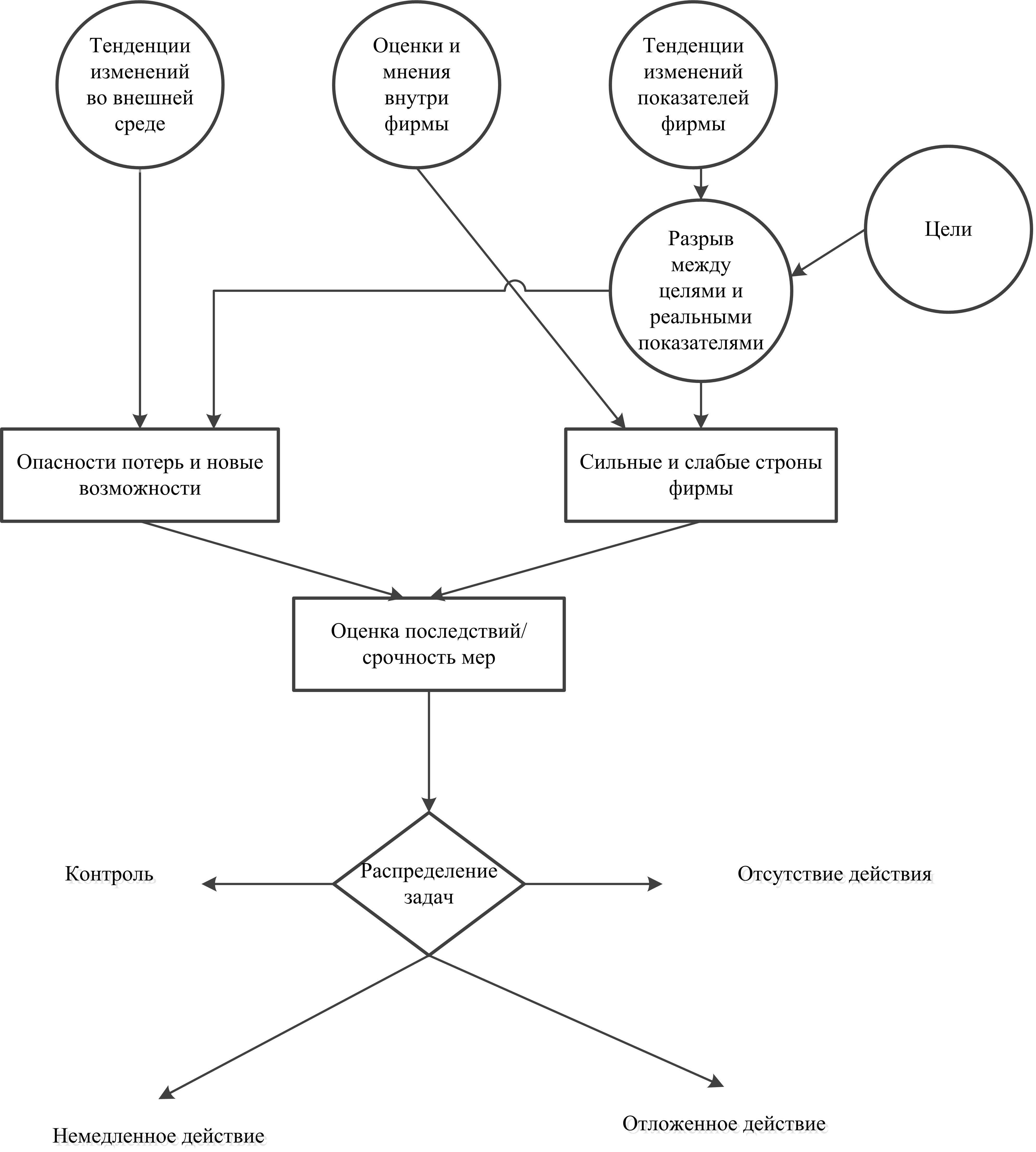

Стратегическая задача – это предстоящее событие либо внутри организации, либо за ее пределами, которое может существенным образом повлиять на ее способность достигать свои цели. Порядок анализа стратегических задач приведен на рис.2.

Рис. 2. Анализ стратегических задач

Одно из главных для настоящего практического применения в работе Ансоффа И. - переход от методов управления в стабильный период (модель экстраполяции) к управлению в нестабильный период, когда планирование и внедрение осуществляется параллельно. В период отсутствия стабильного экономического роста происходит переход от стратегического планирования к стратегическому управлению, осуществляемому в период постоянных стратегических изменений. Стратегические реакции должны осуществляться в реальном времени с использованием слабых сигналов, а руководство фирмы выстраивает управление как цикл решения проблем, постоянно и предметно управляя сопротивлением, в первую очередь внутренним.

Суть практического применения системного подхода заключается в тезисе: «Имея дело с системой невозможно осуществлять точечные изменения» [15]. В качестве иллюстрации приведены характеристики систем, в том числе:

- Свойства систем – свойства целого. Ни одна из частей ими не обладает. Чем сложнее система, тем более непредсказуемы характеристики системы в целом, которые возникают, когда система работает.

- Разделение целого на части – это анализ. С помощью анализа мы приобретаем знания. Соединение частей в целое – синтез. С помощью синтеза мы приобретаем понимание. Когда вы разнимаете систему на части и анализируете ее, она теряет свои свойства. Чтобы понять системы, нужно наблюдать за ними в действии.

- Детальная сложность означает, что система состоит из большого числа элементов.

- Динамическая сложность система означает, что существует потенциально большое число связей между ее частями, поскольку каждая из них может пребывать в нескольких различных состояниях.

- Системы противятся изменениям, потому что их части взаимосвязаны, но небольшое воздействие в уязвимое место может стать причиной значительных изменений. Это – принцип рычага.

Итог рассмотрения управленческой теории

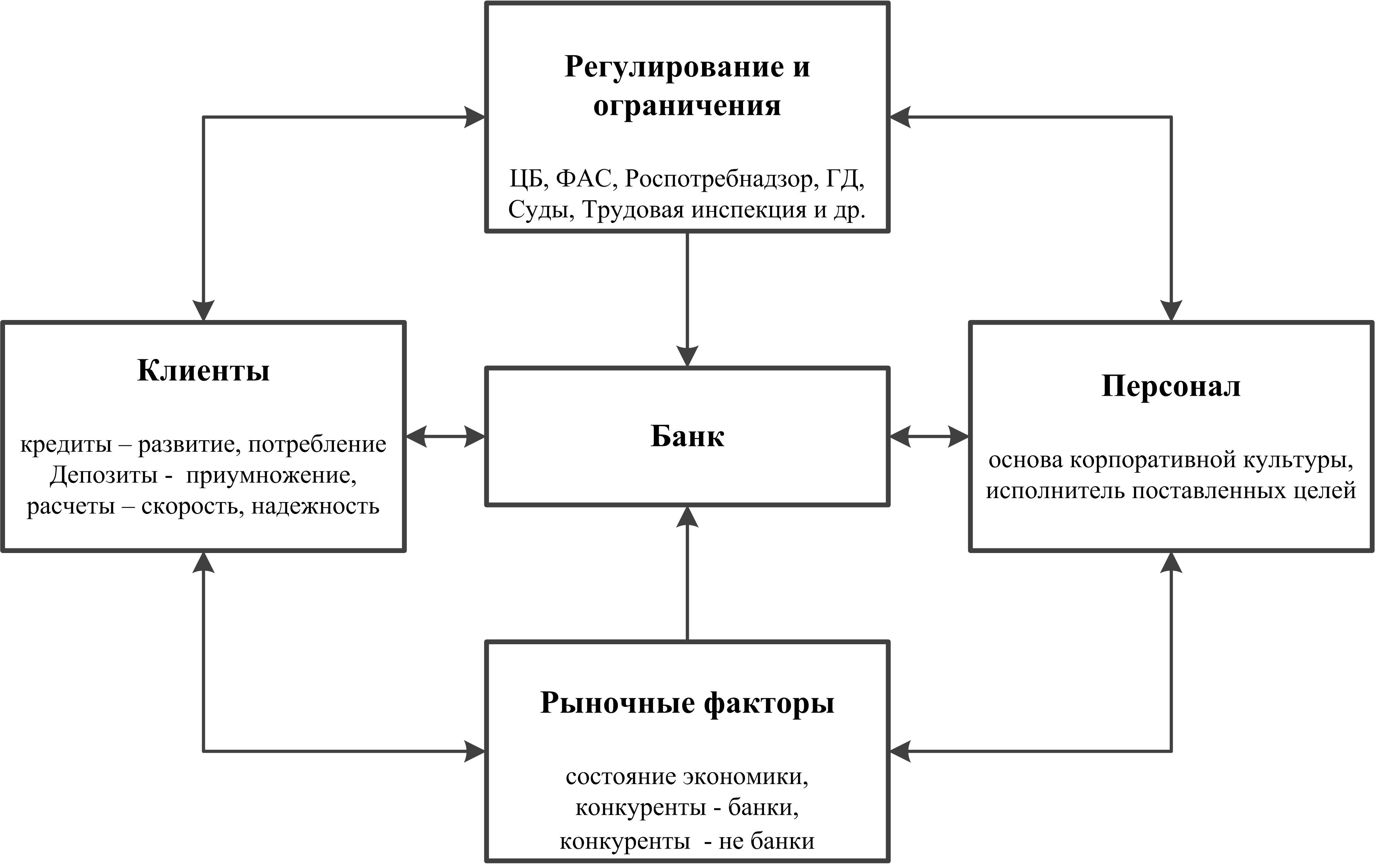

1. Банк может быть отнесен к социальной системе, как разновидности организационных систем, имеющих четкую направленность на результат. Взаимодействие с внешней социальной средой показано на рис 3. Розничный бизнес является составной частью системы, к которой могут применяться те же методы анализа, что и к банку в целом.

Рис. 3. Место банка в окружающей среде

2. Системный подход применим в качестве идеологической основы управления банком как системой.

3. Стратегическое управление применимо в качестве практической основы управления банком в целом и розничным бизнесом в частности.

Сложности применения системного подхода и стратегического управления в банке

Приводимые ниже обстоятельства могут не присутствовать единовременно в отдельно взятом банке и не составляют исчерпывающий перечень управленческих проблем, но служат демонстрацией необходимости адаптировать управленческие технологии для каждой организации.

1. Отсутствие долгосрочной стратегии развития и как следствие короткий горизонт планирования. Ключевая характеристика для описания функционирования системы – цель (миссия, стратегия). Для части коммерческих банков формулировка миссии является формальной и состоит из набора стандартных и формально правильных тезисов таких как:

- предоставление каждому клиенту полного комплекса самых современных банковских продуктов и услуг,

- совершенствование уровня сервиса,

- клиенты – главная ценность банка,

- предлагаемые продукты должны быть только высокого качества,

- дорожить безупречной деловой репутацией,

- выполнение обязательств перед клиентами.

Формальное изложение миссии приводит к тому, что ее не знает менеджмент, а горизонт планирования ограничивается одним календарным годом, а главной целью ежегодного плана максимизация прибыли. В результате миссия банка приравнивается к череде годовых планов.

По мнению американских авторитетных авторов, - получение прибыли не может быть миссией компании [16].

Попробуем выделить несколько взаимосвязанных причин такого положения дел.

Первое. Внешние причины, заключающиеся в частых кризисах и коротких периодах стабильного развития.

Второе. Внутренние особенности банков в части структуры собственности и руководства коммерческими банками, к которым относятся: наличие у собственников другого более доходного бизнеса, участие таких собственников в работе органов управления. Зачастую это приводит к постановке задач на текущий год, которые можно образно сформулировать так: продать банк, купить банк, нарастить объем, увеличить прибыль. Такое положение дел приводит к экономии на штабных функциях и задачах управления.

Третье. Сложность постановки стратегических целей в принципе и в связи с первыми двумя обстоятельствами.

По мнению управленческой науки, - определение целей организации само является процессом выработки решения [11]. Когда организация решается взяться за новые задачи, ее цели должны меняться. Чем точнее сформулированы и определены цели организации, тем легче выбрать средства их достижения. В этом случае цели организации являются также основным критерием для выбора лучшего из альтернативных средств их достижения. Если же цели организации не определены или неясны, то и линия поведения организации будет неясной. Более того, если цели не были точно определены, в организации могут разгореться споры, и если спорящие имеют в виду разные конечные цели, то им очень трудно прийти к единому мнению о средствах. В этом случае менеджеры, вероятно, заменят цели организации своими собственными целями.

Формирование стратегического видения начинается с создания трех основных компонентов [16]:

- миссия компании, определяющая положение и бизнес компании в настоящий момент,

- долгосрочный курс, вырабатываемый на основе миссии и определяющий стратегический путь компании,

- четкая формулировка стратегического видения для получения широкой поддержки всех сотрудников компании.

Цели и стратегические и финансовые – конкретные результаты и итоги, которые должны быть достигнуты к определенному сроку; тесно связаны со стратегическим видением компании и ценностям компании.

2. Различные бизнес блоки банка и обеспечивающие подразделения имеют внутренние, противоречащие и конкурирующие друг с другом цели. Указанное обстоятельство прямо вытекает из-за отсутствия миссии и стратегии, что создает сложности в управлении банком как системой, имеющей общую цель, когда сам факт ее наличия способствует взаимодействию подсистем.

В качестве иллюстрации приведем несколько сокращенных названий подразделений банка, в которых при отсутствии стратегии развивается субоптимизация по Янгу С.: IT, Финансы, Кредиты, Риски, Безопасность, Продажи, Маркетинг, Розничный бизнес, Инвестиционный бизнес, Корпоративный бизнес, Бухгалтерия.

Как правило, эти подразделения развивались неравномерно и исторически выстраивались как системы, нацеленные на свои собственные результаты, подкрепляемые системой мотивации. Кроме разных целей подразделения ведут борьбу за ресурсы.

Налицо противоречие – подсистемы банка могут управляться как системы, но плохо складываться как части единой банковской системы, что мешает управлению банком как системой.

Большее преимущество в части внутренней управляемости имеют специализированные банки.

3. Необходимость держать наготове ситуационный метод управления, который в кризисное и около кризисное время может оказывать существенное влияние на стратегию банка и становится главенствующим методом управления на время, исключая мероприятия по достижению стратегических целей.

4. Технологическая революция в банковских технологиях, которая дает новые совершенные средства, но иногда становится самостоятельной целью развития, оттесняя истинные стратегические цели банка. Современный менеджмент указывает [16], что фактическая стратегия компании состоит из запланированной и адаптивной части, а технологии являются одной из основных составляющих адаптивной части стратегии и не должны из средства становится целью.

В книге известного автора в области современных банковских технологий Б. Кинга [17] дано подтверждение возможностей и сложностей обсуждаемого вопроса: «Технологии – это средство достижения цели, но все больше они превращаются в средство получения прибыли. Каналы становятся все сложнее, а не проще. Вам нужно управлять потребителями независимо от каналов, которые они выбирают. Отделение не важнее всех остальных каналов, и не оно приносит вам самую большую прибыль. Поэтому, рано или поздно придется решать, как урегулировать этот конфликт между каналами и ресурсами».

5. Социальная среда меняется и увеличивает давление. Одновременно от банков хотят вклад в развитие экономики, стимулирование потребления, прибыльность, надежность, доброту, низкие комиссионные расходы клиентов.

Применение системного подхода для управления розничным бизнесом банка

Рассмотрение практического применения системного подхода будем проводить в следующей последовательности:

1. Стратегия, миссия, цели, ожидаемые результаты.

2. Бизнес-модель.

3. Технологии.

4 Структура и управление.

5. Практическая реализация взаимосвязи продукт-сервис-продажи.

Данная последовательность ставит своей главной целью показать влияние стратегии на остальные вопросы управления и не претендует на полноту. В современных условиях этапы выполняются не последовательно, а параллельно. Взаимное влияние стратегии и остальных вопросов управления банком показано на рис. 4. Цикл управления, размещенный в круге, ранее был подробно представлен на рис.1. Указанные связи и процесс управления определяют представление банка как системы. Подобная целостность является проявлением системного подхода, при котором стратегия является не внешним элементом, а составной частью системы.

Рис. 4. Банк как система

На формирование стратегии могут влиять некоторые факторы, вызванные нынешним состоянием банка как системы, а не целью которую необходимо достичь. К ним относятся следующие факторы:

- клиентский - стратегия формируется на основании имеющейся клиентской базы и сложившихся подходов к ее формированию,

- продуктовый – стратегия определяется на основании личных предпочтений высшего руководства, сформировавшихся субъективно без соответствующего анализа,

- финансовый – стратегия определяется с главенствующим влиянием объема средств, выделяемых на развитие розничного бизнеса, и заданной, зачастую необоснованной, нормой рентабельности инвестиций,

- технологический – стратегия зависит от принятия как основного мнения, что наличие самых лучших технологий даст самое важное конкурентное преимущество, способное компенсировать все остальные вопросы и проблемы,

- консалтинг – стратегия определяется на основе мнения привлеченных консультантов, которые должны устранить противоречия внутри компании, сформулировать, помочь принять и осуществить трудные решения. При этом не учитывается факт, что консультанты хорошо работают, но не могут за руководство банка выполнить то, что является его главной обязанностью [18].

При формировании стратегии все указанные обстоятельства должны быть учтены. Проблемы могут возникнуть только при чрезмерном учете одного из факторов в ущерб остальным, что является нарушением системного подхода. Указанные подходы часто базируются на здравом смысле руководителей, несмотря на то, что в практике успешного управления неоднократно показано и подтверждено практикой положение, что здравый смысл редко рождает хорошие идеи [19].

Возможные варианты стратегий розничного бизнеса в банке

Рассмотрим несколько из множества возможных стратегий розничного бизнеса в коммерческом банке и соответствующих им бизнес-моделей, выделив их из общей стратегии организации.

1 стратегия. Розничный бизнес как основа для слияний и поглощений.

Коммерческий банк планирует за несколько лет резко увеличить размеры бизнеса, имея в распоряжении достаточный объем собственных средств, и возможность привлечения инвестиций от акционеров и финансовых рынков. Банк создает единую универсальную платформу розничного бизнеса с высокой степенью настраиваемости продуктов. Все вновь приобретенные банки переводятся на эту платформу за счет адаптации продуктов и миграции клиентов, при этом новые отделения присоединяются к единой системе управления. Каждое новое приобретение рассматривается как отдельный проект с несколькими стандартизованными этапами. Первый этап стратегии рассчитан на 5 лет с параллельным выполнением следующих проектов:

- разработка технологической части платформы,

- разработка организационной части платформы,

- проекты приобретения, включающие этапы: анализ, адаптация, миграция, вовлечение в работу по единым правилам платформы,

- отработка действующей клиентской базы на предмет полного анализа, реструктуризации продуктов, дополнительных продаж,

- наращивание объема продаж на открытом рынке.

2 стратегия. Розничный бизнес, нацеленный на привлечение клиентов на открытом рынке как главном источнике формирования клиентской базы с задачей удержания привлеченных клиентов на постоянной основе.

Банк уже имеет универсальную линейку продуктов для частных лиц и точки продаж. Главной задачей стратегической задаче ставится изменение отношений с клиентами от принципа «пришел-получил-ушел» к принципу «пришел-остался навсегда». Решение этой задачи должно сократить затраты на продажи, увеличить количество продуктов на одного клиента и продолжительность периода сотрудничества клиента с банком в несколько раз. Стратегия предусматривает внутреннюю перестройку розничного бизнеса на основе философии клиентоцентричности.

Основные проекты:

- разработка комплексной программы лояльности для частных лиц (подробно в статье [20]),

- полная ревизия и перестройка организации работы с клиентами,

- изменение информационных систем для обеспечения полноценной работы с клиентскими данными,

- перестройка концепции маркетинга,

- оптимизация внутренних процессов.

3 стратегия. Розничный бизнес специализируется на одном продукте – ипотечных кредитах.

- Банк работает в узком функционале - выдача, обслуживание и рефинансирование ипотечных кредитов. Стратегия подразумевает регулярный выпуск на основе сформированного кредитного портфеля ипотечных ценных бумаг с целью привлечения денежных средств для выдачи новых кредитов. Такой процесс называется секьюритизация. Ставится задача проводить сделки секьюритизации ежегодно. Ипотечный бизнес является низкомаржинальным и его эффективность зависит от качества и объема кредитного портфеля, находящегося на обслуживании, скорости формирования кредитного портфеля для сделок секьюритизации. Первый этап стратегии заключается в оптимизации существующего бизнеса и состоит из следующих основные проектов:

- оптимизация системы продаж с целью увеличения объема выдаваемых кредитов (подробно в статье [21]),

- оптимизация подготовки и проведения сделок секьюритизации с целью сокращения времени и затрат,

- оптимизация обслуживания кредитного портфеля с целью снижения издержек и потерь.

4 стратегия. Розничный бизнес является единственным бизнесом банка и специализируется на одном продукте – кредитных картах.

Стратегия заключается в создании высокотехнологичного моно продукта (группы продуктов), наращивания значительного объема, организации эффективного обслуживания. Цель стратегии – проведение IPO и в дальнейшем полная продажа бизнеса. Стратегия рассчитана на 8-10 лет.

Основные проекты первого этапа формирования бизнеса:

- разработка технологической платформы,

- разработка первой линейки особо привлекательных продуктов,

- организация подразделений обслуживания,

- продвижение бренда,

- организация массового привлечения клиентов.

Влияние стратегий на организацию управления

В соответствии с системным подходом и методами стратегического управления формирование стратегии тесно связано с разработкой других составных частей рассматриваемой системы - банка. Возможная организационная структура и варианты подходов к реализации продуктов, сервиса и продаж для всех упомянутых стратегий сведены в таблицу 2. Более подробно продажа банковских услуг изложена в статье [22]

Таблица 2. Взаимосвязь элементов стратегии

|

|

Организационная структура |

Технологии |

Продукты |

Сервис |

Продажи |

|

1 стратегия. Слияния и поглощения |

Многомерная структура. Включает продуктовые структуры, функциональные структуры, рыночные структуры (сеть продаж и обслуживания). Каждый проект приобретения и адаптации выполняется по принципу проектного управления. Для таких проектов команда формируется из постоянного подразделения и выделяемых специалистов. |

Высокий уровень технологий. Возможность управлять несколькими версиями продукта. Гибкая и быстрая настройка продуктов. Мощный и универсальный бэк офис для обеспечения миграции клиентов из других банковских систем. |

Полная линейка банковских продуктов, обеспечивающая сохранение всех клиентов приобретаемых банков. |

Высокий уровень сервиса, соответствующий общепринятому качеству. Особый акцент на функции on-line взаимодействия с банком для обеспечения перевода клиентов на новые программные средства и взаимодействие с новым контакт-центром. |

Все виды продаж финансовых услуг: реклама, партнерские продажи, прямые продажи, продажи при обслуживании. Особый акцент на работу в привычном для клиента отделении и прямые продажи для поддержания связи с клиентом. |

|

2 стратегия. Лояльность |

Многомерная структура. Проекты выполняются штатным составом функциональных и привлеченных подразделений. Штатные проектные команды не создаются. |

Высокий технологический уровень. Особо развита аналитическая и оперативная работа с клиентскими данными. Реализована комплексная программа банковской лояльности. |

Полная линейка банковских продуктов с реализацией механизма формирования индивидуальных условий для каждого клиента. |

Особенно высокий уровень сервиса при всех формах общения клиента с банком. Развиты сервисы предоставления преимуществ при оформлении банковских продуктов и расчетов в торговой сети. |

Все виды продаж финансовых услуг: реклама, партнерские продажи, прямые продажи, продажи при обслуживании. Акцент при продаже на преимущества длительного взаимодействия с банком. |

|

3 стратегия. Ипотека

|

Функциональная структура. Каждое подразделение специализируется на выполнении определенных функций. |

Стандартный уровень технологий. Отсутствие средств on-line взаимодействия с клиентом. |

Полная линейка ипотечных продуктов с исключением кредитов не подходящих критериям рефинансирования. |

Акцент на организацию проведения кредитных сделок, удобство гашения кредитов, оказание дополнительных услуг в период действия кредитного договора, связанных с недвижимостью. |

Специфическая система продаж. Минимальное количество собственных отделений. Продажа по рекламе с четким закреплением клиента за сотрудником. Развитые партнерские продажи с помощью брокеров, риелторов и т.д. Привлечение других банков к выдаче кредитов по программе банка. |

|

4 стратегия. Кредитные карты |

1 вариант. Проектная (программно-целевая) структура. Деятельность рассматривается как совокупность проектов. Эффективна при небольшом количестве проектов. 2 вариант. Матричная структура. Двойное подчинение в рамках функции и проекта. Для специализированного банка позволяет избежать недостатков, присущих таким структурам, благодаря единству стратегии и целей для всех подразделений |

Высочайший уровень технологий. Лучшие решения в части процессинга. Тотальные on-line решения. Хорошая интеграция с внешними сервисами в части предоставления услуг по пополнению кредитных карт из любых источников и переводов. |

Узкая линейка карточных продуктов с высококлассным маркетинговым продвижением. |

Взаимодействие с клиентом осуществляется дистанционно. Сеть отделений отсутствует. Документооборот по почте, курьерами или через партнеров. Быстрое и удобное решение всех вопросов по телефону через интернет и мобильное приложение. |

Специфическая система продаж. Отсутствуют продажи в своих отделениях. Акцент на дистанционные продажи: прямые почтовые рассылки, заявки через на сайт банка, партнерство с торговыми сетями и интернет магазинами. |

Заключение

Системный подход, как сложившийся метод успешно применяется для решения сложных управленческих задач в различных областях. Возможность и эффективность его применения для управления розничным банковским бизнесом зависит от наличия в банке стратегии. Появление стратегии, выраженной в конкретных целях и ожидаемых результатах, открывает путь для применения методов стратегического управления, которые пригодны для условий нестабильной экономической среды.

Литература

1. Федеральный закон «О банках и банковской деятельности»: [федер. закон: принят Верховным Советом РСФСР 2 декабря 1990 г.: по состоянию на 14 марта 2013 г.].- М.:Омега-Л, 2013.-48 с.

2. Банковское дело: учебник/О.И. Лаврушин, И.Д. Мамонова, Н.И. Валенцева и др.; под. ред. О.И. Лаврушина. 8-е издание: - М.: Кнорусс, 2009.-768 с.

3. Энциклопедия кибернетики: в 2-х томах. Киев: Главная редакция Украинской Советской Энциклопедии, 1974.

4. Анохин П.К. Принципиальные вопросы общей теории функциональных систем / Принципы системной организации функций. - М.: Наука, 1973. - С. 5-61.

5. Карташов В.А. Система систем. Очерки общей теории и методологии.- М.: Прогресс-Академия, 1995.-325 с.

6. Франчук В. И. Основы общей теории социального управления.- М.: Институт организационных систем, 2000.-180 с.

7. Акимова Т.А. Теория организации: Учебное пособие.- М.: РУДН, 2010.-435 с.

8. Франчук В. И. Основы построения организационных систем.- М.: Экономика, 1991.-111 с.

9. Глушков В.М. Введение в АСУ. Киев: Техника, 1974, 250 с.

10. Военный энциклопедический словарь. – М.: Воениздат, 1983.-863 с.

11. Янг С. Системное управление организацией; пер. с англ. под. ред. С.П. Никанорова, С.А. Батасова.- М.: Советское радио, 1972.-456 с.

12. Акофф Р. Искусство решения проблем; пер. с англ. Е.Г. Коваленко.- М.: Мир, 1982.-224 с.

13. Акофф Р. Акофф о менеджменте; пер. с англ. под ред. Л.А. Волковой.- СПб.: Питер, 2002.-448 с.

14. Ансофф И. Стратегическое управление: Пер. с англ.- М.: Экономика, 1989.-519 с.

15. О`Коннор Дж., Макдермотт И. Искусство системного мышления: Необходимые знания о системах и творческом подходе к решению проблем; пер. с англ. Б Пинскера.- М.: Альпина Паблишер, 2013.-254 с.

16. Томпсон-мл., Артур, А., Стрикленд III, А., Дж. Стратегический менеджмент: концепции и ситуации для анализа, 12-е издание: Пер. с англ.- М.: Издательский дом «Вильямс», 2009, 2009.-928 с.

17. Кинг. Б. Банк 2.0. Как потребительское поведение и технологии изменят будущее финансовых услуг; пер. с англ. М. Мацковской.- М.: Олимп-Бизнес, 2012.-512 с.

18. Фелан К. Простите, я разрушил вашу компанию: Почему бизнес-консультанты – это проблема, а не решение: Пер. с англ.- М.: Альпина Паблишер, 2013.-224 с.

19. Вумек Дж. Бережливое производство: Как избавиться от потерь и добиться процветания вашей компании; пер. с англ. С. Турко.- М.: Альпина Паблишер, 2013.-472 с.

20. Гордейко С.Г. Банковская лояльность. Структура комплексной программы банковской лояльности для частных лиц // ПЛАС № 10 (197), 2013, С. 82-86.

21. Гордейко С.Г. Трехсторонняя модель привлечения клиентов в области ипотечного кредитования в универсальном коммерческом банке // Клиентинг и управление клиентским портфелем. — 2013. — №2. — С. 118–128.

22. Гордейко С.Г. Продажа финансовых услуг. Традиции и тенденции // Управление продажами. — 2013. — №5. — С. 280–290.

Для того чтобы оставлять комментарии вам нужно авторизоваться

Авторизоваться