Повторение пройденного. Изменение системы продаж в кризис

Ипотечный проект меняется одновременно с коммерческим банком, который адаптируется к кризису.

Ниже приведен адаптированный вариант статья «Изменение системы продаж финансовых услуг в кризисные периоды», опубликованный в журнале «Управление продажами» № 1 (80) 2015 c. 22-33.

Во время кризиса меняются все стороны управленческой деятельности предприятия. Специфика сферы финансовых услуг требует опережающих и непрерывных изменений в системе продаж. Для сохранения бизнеса должна одновременно меняться вся цепочка «продукт — сервис — продажи». Рассмотрена необходимость изменения продуктовой модели ведения бизнеса. Предложено использование в качестве основы универсальной системы продаж на периоды роста и кризиса клиентскую модель на базе стратегии клиентоцентричности.

ОБЩЕЕ ВЛИЯНИЕ КРИЗИСА НА СИСТЕМУ ПРОДАЖ

Среди разнообразных фаз экономического развития можно выделить две противоположные — рост и кризис. Рост представляет собой период, когда отраслевой рынок, в котором работает предприятие, стабильно увеличивается в своих абсолютных размерах. На практике это означает, что продукты и услуги, предлагаемые предприятием, будут востребованы при соответствии основным рыночным требованиям.

Кризис приносит опасность для предприятия попасть в затруднительное и неустойчивое положение, которое может привести к крутому перелому в его функционировании. Главное отличие кризиса от роста заключается в высокой степени неопределенности, проявляющейся в неполноте и неточности информации об условиях экономической жизни.

В статье будут рассмотрены изменения, происходящие в системе продаж в кризисные периоды. Зачастую такие изменения бывают довольно резкими и болезненными. Для сглаживания переходов от роста к кризису и обратно будет предложен подход к формированию универсальной стратегии продаж, подходящей для устойчивой работы в различные экономические периоды.

В качестве примера выбрана сфера финансовых услуг и ее основное звено — коммерческие банки. Банковская отрасль очень чутко реагирует на любой кризис, влияет на своих клиентов и сама подвержена их влиянию, что подтверждает интерес к ее рассмотрению. Исследование ограничено только работой банка с юридическими и физическими лицами, исключает взаимодействие внутри банковского сектора и работу на рынке ценных бумаг.

Управление продажами — неотделимая часть системы управления коммерческим банком. Главной системной целью антикризисных изменений системы управления является уменьшение неопределенности, которая влияет на всю финансово-экономическую деятельность коммерческого банка.

Кризис сменяет период роста, при котором система продаж формируется и отлаживается. Состояние системы продаж применительно к универсальному коммерческому банку накануне кризиса можно охарактеризовать следующим образом.

1. Планирование продаж четко формализовано и поддерживается управленческой отчетностью как обязательным и эффективным инструментом управления продажами [6]. Управленческая отчетность в состоянии обеспечивать поддержку бизнес-плана в части:

- планирования;

- контроля выполнения плана продаж,

- прогнозирования итогов отчетного периода.

2. Система продаж имеет распределенную и разнотипную структуру. В большинстве случаев она создается по продуктовому принципу, когда сотрудники отвечают за продажи одного или нескольких продуктов. Банковские продукты можно разделить на четыре группы:

- кредиты;

- депозиты, включая расчетные счета;

- расчеты;

- продукты партнеров.

Система продаж также разделяется по методам. В статье [5] выделены следующие основные методы:

- массированная реклама;

- прямые продажи;

- партнерские продажи;

- продажи через обслуживание.

3. Существенно возрастает роль дистанционных технологий продаж, которые присутствуют во всех методах продаж и являются неотъемлемой частью облика современного банка [2].

4. Возросшие требования к банковским продуктам и технологиям приводят к усилению специализации банковских работников. В обеспечении функционирования системы продаж кроме продавцов участвуют специалисты различного профиля, в том числе в таких областях, как маркетинг, продукты, обслуживание, кредитный конвейер и т.д.

5. Создаются системы обучения и мотивации персонала. Наибольший эффект дает единая мотивационная программа для всего коллектива банка [3]. Несколько хуже, если мотивация продавцов существует отдельно.

6. Оформлены контракты и обязательства по поддержке продаж различными услугами, включая работу рекламных агентов, партнеров и агентов по привлечению.

7. Существует субъективное и объективное ощущение, что достигнуто равновесие между интересами банка и клиентов, а в отношениях присутствует взаимопонимание.

8. Система продаж подготовлена к дальнейшему масштабируемому росту и развитию.

Кризис приносит нарастающую неопределенность, которая вступает в явное противоречие с особенностями системы продаж: система настроена на развитие, а ей требуется останавливаться и зачастую менять направление движения. Это обстоятельство ставит под сомнение реализацию планов и надежд, существующих у всех участников экономических отношений, и привносит неопределенность в их взаимодействие.

В монографии по риск-менеджменту [11] приведен обзор фундаментальных концепций финансового менеджмента. Упомянутая в обзоре концепция денежного потока может быть использована как одна из основ для рассмотрения изменений системы продаж при кризисах. В соответствии с этой концепцией банк представляется как совокупность чередующихся входящих и исходящих потоков. В основе концепции лежит утверждение, что любая финансовая операция может быть ассоциирована с денежным потоком. Элементами денежного потока выступают денежные поступления и платежи, доходы, расходы, прибыль и т.д. В кризисное время важно внимание к неожиданным изменениям денежного потока.

В коммерческом банке система продаж обеспечивает значительную часть денежного потока за счет движения средств, связанных с клиентами, в том числе:

- движение временно свободных средств от клиента в банк для размещения на счетах различного типа;

- движение средств от банка к клиенту в виде разнообразных кредитных инструментов для обеспечения операционной деятельности и развития предприятия или потребительских интересов частного лица;

- движение средств от клиента к клиенту, обеспечиваемое банком как оператором и гарантом платежей.

Для системы продаж коммерческого банка кризисная неопределенность проявляется главным образом в стоимости денежных потоков и спросе на банковские продукты. Стоимость денежных потоков влияет не только на количественные характеристики банковских продуктов, такие как процентные ставки и тарифы, но и на сам продукт. Например, условия предоставления кредитов могут меняться из-за возрастания кредитных рисков. Как правило, вводятся повышенные требования к заемщикам и различные ограничения по размеру кредита и его целевому использованию.

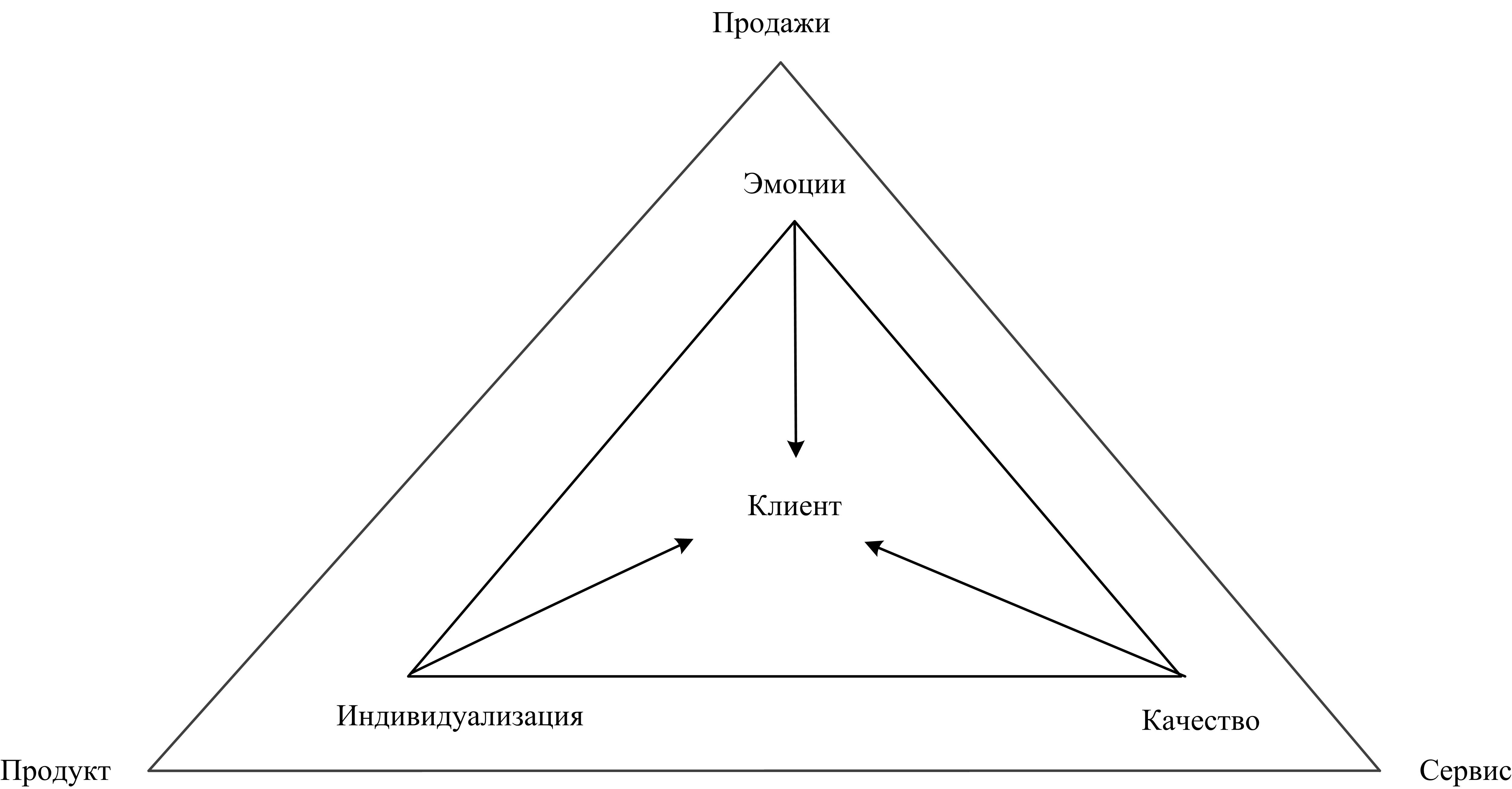

Таким образом, изменение организации продаж в кризис необходимо рассматривать в единой цепочке «продукт — сервис — продажи», которая, в свою очередь, направлена на клиента. Такое методическое представление впервые было использовано в одной из статей автора [8] для описания системы продажи ипотечных кредитов. Рассмотрение управления продажами в кризис будет основано на усовершенствованном [9] представлении взаимосвязи банка и клиента (рис. 1).

Рис. 1. Основы взаимодействия банка и клиента

Внешний треугольник показывает, как банк воздействует на клиента, внутренний отражает то, что воспринимает и ожидает клиент. При системном рассмотрении вопросов управления должны быть учтены все шесть понятий (вершин треугольников), а в кризис клиент становится особенно чувствительным не только к характеристикам банковских продуктам, но и к субъективной оценке взаимоотношений с банком. Особо стоит отметить, что воздействие на клиента банк осуществляет с помощью персонала, который, если и не общается с клиентом напрямую, разрабатывает банковские продукты.

Особенности взаимоотношений между персоналом, клиентами, партнерами банка составят еще одну сторону рассмотрения системы продаж в кризисный период. При проработке вопроса использовались материалы статей на тему мотивации [3, 10], конфликтов в продажах [9] и концепция агентских отношений [11]. Краткое описание этой концепции, весьма полезной для понимания особенностей кризиса, приведено ниже.

По отношению к любому банку всегда можно обособить группы лиц, заинтересованных в его деятельности, однако их интересы, как правило, не совпадают, что приводит к конфликту. В основе теории лежит модель взаимоотношений «принципал — агент». Принципал (например, собственник) поручает нанятому им за определенное вознаграждение агенту (управленческий персонал) действовать от его имени и в интересах максимизации его благосостояния. В рамках агентской теории определяются группы с потенциально возможными конфликтами, систематизируются их интересы, определяются варианты и рекомендации по нивелированию возможных противоречий. В теории объясняется причина возникновения конфликта между принципалами и агентами, состоящего в том, что последние отклоняются от пути решения сформулированной задачи и руководствуются в своей работе прежде всего принципом приоритета собственных целей, заключающихся, в частности, в максимизации полезности для себя, а не для принципала. Среди основных причин — информационная асимметрия, принципиальная невозможность составления полного контракта и необходимость учета допустимых затрат на создание и поддержание системы контроля за действиями агентов.

На эту концепцию стоит обратить особое внимание из-за существенного влияния на жизнь коммерческого банка. Концепцию можно распространить на персонал и рассматривать трехуровневые агентские отношения — собственники — правление — персонал. К трем уровням внутри банка можно добавить внешние связи с партнерами (агентами) и клиентами. В соответствии с концепцией агентских отношений необходимо определить ситуацию, когда стороны действуют не в интересах принципалов, а в своих собственных целях. При кризисе эти негативные особенности могут быть весьма вредны для всех участников.

Таким образом, можно сформулировать четыре основных постулата, используемых при исследовании управления продажами финансовых услуг в кризис.

1. Без клиентских средств банк не может существовать сколь-нибудь существенный промежуток времени. В период кризиса влияние денежных средств клиентов на существование банка резко возрастает. Например, два нарушения привычного денежного потока, таких как отток средств вкладчиков и сокращение выплат по выданным кредитам, могут привести к банкротству коммерческого банка. До определенного предела он имеет запас прочности, чтобы справиться с изменением денежного потока, но в кризис запаса прочности может не хватить. Как правило, банки используют модели стрессовых изменений, чтобы определить критический предел изменений денежного потока. Часть задач по поддержанию денежного потока от клиентов и недопущения критических изменений возлагается на систему продаж.

2. Для эффективной адаптации системы продаж к кризису необходимо неразрывное рассмотрение треугольника «продукт — сервис — продажи». На практике это означает обязательную совместную работу различных подразделений банка по выработке новых ответов на вопрос, кому, что и как продавать, причем в период роста банковские продукты и процессы создаются в течение месяцев, а в период кризиса должны меняться в течение нескольких дней.

3. Субъективные отношения и интересы взаимодействующих сторон внутри и вне банка независимо от их публичности оказывают сильное влияние на их поведение в кризисный период. Интересы проявляются и зависят от отношений, которые имеют одновременно и бизнес-, и личную составляющую. Удержание устойчивых отношений сторон может уменьшить неопределенность. Трудность учета этого постулата заключается в сложности измерения ценности отношений в момент кризиса, когда существование сторон зависит от наличия денежных средств в конкретный момент времени, причем, в этот момент потребность в деньгах имеет четкое количественное значение, а отношения, непосредственно влияющие на денежный поток, не всегда могут быть точно оценены.

Типичной иллюстрацией разрыва в оценке денег и отношений являются действия банка по поддержанию ликвидности в виде искусственных ограничений по получению клиентами их собственных денежных средств. Такие ограничения зачастую приводят не к стабилизации денежного потока, а к панике и увеличению оттока клиентских средств.

4. Своевременность принятия решения в кризис имеет особую, иногда определяющую ценность. Скорость принятия решений должна опережать скорость развития кризисной неопределенности. Возникает вопрос о возможности принятия качественных и важных управленческих решений в условиях ограниченного времени. С точки зрения управления этот вопрос является главным вызовом кризисного периода. Подготовка к успешному ответу на вызов требует предварительной подготовки, в том числе:

- разработки комплекса специальных мероприятий, осуществляемых при наступлении кризисного периода;

- проведения постоянной работы по созданию дополнительного запаса устойчивости не только в традиционном понимании финансов, но и в части готовности программных и технических комплексов к пиковым нагрузкам, обученности персонала, и т.д.;

- формирования определенной части деятельности в области продаж, которая остается неизменной как для периода роста, так и для периода кризиса.

Рассмотрим применение указанных постулатов для управления системой продаж. Для борьбы с неопределенностью, приносимой кризисом, в банке в срочном порядке решаются комплексные и взаимосвязанные задачи, которые можно представить следующим образом:

- сокращение расходов;

- сохранение работающих активов;

- получение текущих доходов;

- сохранение средств клиентов на счетах в банке.

Такие задачи стоят перед банком в целом и системой продаж в частности. Их решение призвано сохранить ликвидность и доходность банка. Как известно, банк может какое-то время прожить с убытком, а ликвидность должна обеспечиваться непрерывно.

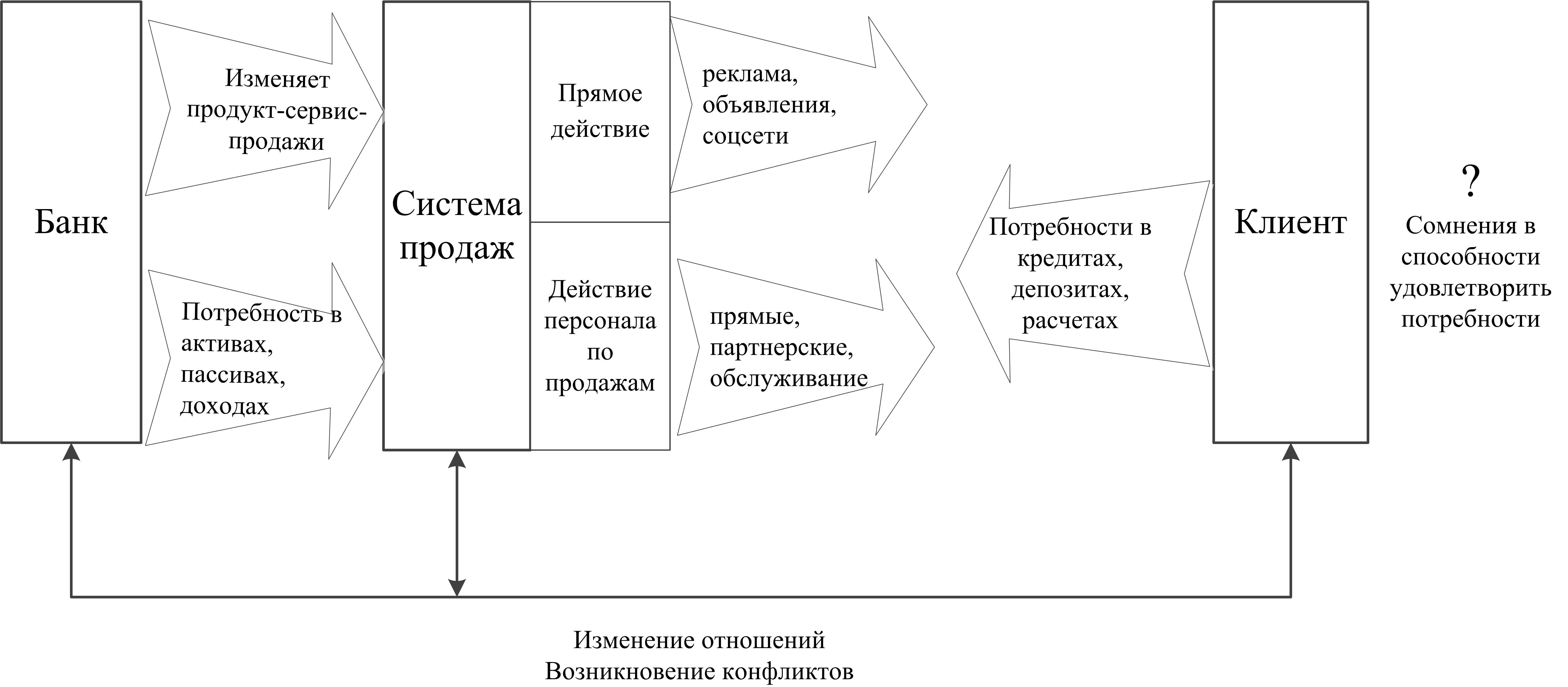

Общая схема изменений, происходящих в начале кризиса, представлена на рис. 2.

Рис. 2. Взаимодействие банка и клиента в начале кризиса

События, происходящие при решении практических задач по управлению системой продаж, можно представить в такой последовательности:

1) банк меняет систему работы персонала продающих подразделений;

2) персонал предлагает клиентам измененные банковские продукты;

3) складываются новые отношения между банком и клиентами.

УПРАВЛЕНИЕ ПЕРСОНАЛОМ В КРИЗИС

С точки руководства банка персонал продающих подразделений в кризис приобретает двойственную природу, связанную с резким изменением планов продаж. Например, планы продаж кредитных продуктов резко сокращаются. В период кризиса 2008–2009 гг. продажи одних кредитных продуктов сократились в десять раз, а других вообще прекратились. В начале кризиса никто не знает его точной продолжительности и момента начала нового периода роста. Двойственность заключается в том, что персонал становится одновременно не только накопленным и будущим потенциалом банка, но и статьей затрат (табл. 1), поэтому возникает множество вопросов, например о том, что делать со специалистами по продаже кредитного продукта, который в течение как минимум 12-ти месяцев не будет продаваться.

Таблица 1. Характеристики системы продаж

|

Характеристики системы продаж, связанные с персоналом |

Затраты |

Потенциал |

Основные противоречия |

|

Численность сотрудников |

Текущие затраты, не соответствующие измененному плану продаж Затраты будущих периодов |

Сотрудники могут быть задействованы для укрепления сервиса или других продающих подразделений Сотрудники могут быть задействованы в дальнейшем в периоде роста для возобновления и/или увеличения продаж |

Точные расчеты текущих затрат не соответствуют неизвестным потенциалу и потребности |

|

Обученность сотрудников |

Затраты прошлых периодов. В кризис обучение почти полностью сокращается |

Персонал подразумевает наличие потенциала быстрого роста после кризиса при использовании умений сотрудников |

Затраты прошлых периодов условно отработаны в выполненных планах продаж. Потенциал может пригодится в случае изменения продуктовой линейки |

|

План продаж текущего отчетного периода (год, квартал) |

Затраты текущего периода |

Потенциал текущего периода |

В кризис горизонт планирования меняется, и план продаж корректируется неравномерно. |

|

План продаж следующего отчетного периода (год, квартал) |

Затраты текущего периода Затраты будущих периодов |

Потенциал будущего периода |

Затраты накапливаются, а потенциал может и не понадобиться (или в другом объеме) |

Основная природа двойственности отношения к персоналу определяется тем, что неопределенность последующих доходов, как правило, начинает устраняться с уменьшением текущих расходов и расходов будущих периодов.

В первом разделе упоминалась агентская теория, которая начинает проявляться в кризис. У персонала есть планы и соответствующая мотивация, причем надо учесть, что у продавцов значительная часть оплаты труда переменная, зависящая от результата. Обязательное для банка изменение плана продаж разрушает надежды продавцов на получение привычного дохода и может породить скрытый конфликт интересов. С точки зрения сокращения расходов применение в кризис действующей мотивации дает существенную экономию ФОТ некоторых продающих подразделений. Можно сделать вывод, что продуктовая модель банковского бизнеса в кризис порождает новые конфликты. Неравномерность изменений планов продаж, сокращений персонала усиливает старые групповые конфликты [9].

Уменьшение конфликтов является обязательным условием эффективной перестройки бизнеса при наступлении кризиса. Основой для такой работы может стать предоставление персоналу важной для него информации в дополнение к оперативным указаниям. При продуктовой модели найти в кризис совпадение целей организации и целей сотрудников сложнее, чем в период роста, но именно оно увеличивает лояльность персонала. В статье [10] было показано, что лояльность персонала зависит от понимания им миссии и стратегии, а это, в свою очередь, способствует хорошей адаптации компании к изменениям внешней среды, что особенно важно при резких кризисных изменениях.

Примерный состав информации и указаний для продавцов, который может объяснить изменение работы банка, приведен в табл. 2, подготовленной с учетом опыта кризиса 2008 г.

Таблица 2. Основная информация о кризисе для продавцов

|

Раздел |

Состав информации |

Пример |

|

Состояние дел |

1. Характеристика общей экономической обстановки в стране 2. Прогнозы продолжительности кризиса |

1. Кризис имеет финансово-экономический характер и затрагивает все отрасли экономики. Особенно пострадают несколько отраслей, в которых клиенты могут понести существенные потери. Валютный курс может измениться на 60%. 2. Острая фаза кризиса продлится год. Восстановление начнется через 15 месяцев |

|

Задачи банка |

1. Отношение к действующей стратегии банка 2. Риски 3. Доходы 4. Издержки |

1. Действующая стратегия расширения филиальной сети и абсолютного роста объемов прекращается. Проводится ревизия всей деятельности и закрытие неприбыльных направлений. 2. Первоочередное следует уделить риску потери ликвидности, а также валютному и кредитному рискам. Будет проводиться модернизация системы работы с просроченной задолженностью. 3. Акцент будет сделан на комиссионные доходы и удержание ежеквартальной безубыточности. 4. Предстоит сокращение текущих издержек на 30%, сокращение затрат на перспективные проекты — на 50% |

|

План продаж |

1. Продукты 2. Клиенты 3. Объемные показатели |

1. Увеличиваются ставки по кредитам на 4%, ставки по депозитам — на 2%. Уменьшаются лимиты не обеспеченных кредитов в три раза. Оценка стоимости залогов дополнительно уменьшается на 50% от рыночной цены. 2. Ограничивается кредитование клиентов, связанных с наиболее страдающими в кризис отраслями. 3. Отменяется план по продаже кредитов без обеспечения. План продаж кредитов с ликвидным залогом уменьшается в два раза. План продажи комиссионных продуктов увеличивается на 30%. План привлечения остатков денежных средств клиентов увеличивается на 50% |

|

Персонал |

1. Планирование 2. Мотивация 3. Численность 4. Дополнительные задачи |

1. Ежегодные планы отменяются. План продаж формируется на квартал. 2. Система мотивация изменяется. Итог за прошедший период подводится по старым правилам. Со следующего месяца увеличивается премирование продаж комиссионных и депозитных продуктов. 3. Объявляется о программе сокращения персонала на 3%. 4. Определяются задачи по разъяснительной работе с клиентами |

Сокращение персонала является одним их самых неоднозначных вопросов и требует дополнительного комментария. Можно выделить два подхода к сокращению персонала в отделе продаж: революционный и эволюционный (табл. 3).

Таблица 3. Характеристики подходов к сокращению персонала

|

Характеристики |

Революционный подход |

Эволюционный подход |

|

Период сокращения |

Один месяц |

Три месяца |

|

Главная цель |

Как можно быстрее выйти на значительно меньший уровень ежемесячных постоянных издержек |

Сократить общий уровень издержек, избежать организационных сложностей и конфликтов |

|

Основной подход |

Увольнение строго контролируется |

Увольнение стимулируется, но без явного принуждения |

|

Основной метод |

Сокращение должностей низшего звена, персонала в удаленных точках продаж |

Запрет на прием новых сотрудников, на внутренние переводы с повышением зарплаты. Сохранение системы мотивации без изменений, что приводит к сокращению переменной части. Отмена льгот и компенсаций |

|

Критерии увольнения |

Увольнение сотрудников с худшими показателями продаж и продающих продукты, исключенные из плана |

Не устанавливаются |

|

Наличие компенсации |

Выплата в размере до двух средних ежемесячных зарплат |

Не предусматривается |

|

Объем сокращения |

До 40% |

До 20% |

|

Дополнительные возможности |

Не предлагаются |

Перевод в другое подразделение, освоение новых направлений |

Изменения, проходящие в различных каналах продаж, могут значительно отличаться, что определяется местом продаж в треугольнике «продукт — сервис — продажи» (табл. 4).

Таблица 4. Особенности каналов продаж для персонала

|

Характеристики |

Прямые продажи |

Партнерские продажи |

Продажи через обслуживание |

Массированная реклама |

|

Продукты |

Кредитные продукты сильно меняются или отменяются. Расчетные продукты не меняются. Условия депозитных продуктов улучшаются |

Обычно продавцы имеют узкую зону ответственности по продаже кредитных продуктов и оказываются без работы либо вынуждены менять профиль деятельности |

Продукты могут меняться, но за счет широкой линейки, комиссионных и расчетных продуктов всегда найдется что продавать |

Продукты сильно меняются. Например, кредитным консультантам в определенные периоды нечего продавать |

|

Сервис |

Как правило, в сервисе не участвуют. Исключение — привлечение корпоративных и VIP-клиентов. В этом случае сервисная нагрузка возрастает |

Как правило, в сервисе не участвуют |

Объем сервисных запросов возрастает и положительно влияет на востребованность персонала |

Могут привлекаться к работе с обращениями клиентов |

|

Продажи |

Возникают существенные трудности при продаже кредитных продуктов. В лучшем положении оказываются продавцы комплексного обслуживания или комиссионных продуктов |

Возникают большие сложности в отношениях с партнерами, которые не понимают политику банка |

Продажи практически не прерываются |

Продажи зависят от средств, выделенных на рекламу. Обычно реклама резко сокращается. Возможности продаж также сокращаются |

ИЗМЕНЕНИЕ ОТНОШЕНИЙ С КЛИЕНТАМИ

Банк при изменении плана продаж отрицательно влияет на удовлетворение потребностей своих клиентов. Зачастую, кроме традиционных конфликтов, присутствующих в системе продаж [9], появляются новые, осложняющие работу персонала, на который усиливается давление руководства и клиентов. Отделы продаж первыми сталкиваются с необходимостью выстраивать новые отношения с клиентами и партнерами.

Рассмотрим изменение отношения к основным финансовым услугам, происходящее при смене периода роста на кризис (табл. 5).

Таблица 5. Отношение клиента и банка к финансовым услугам

|

Банковские продукты |

Рост |

Кризис |

||

|

Клиенты |

Банк |

Клиенты |

Банк |

|

|

Расчеты |

Постоянная потребность. Высокие требования к скорости и удобству |

Постоянный интерес |

Постоянная потребность. Высокие требования к надежности. Стремление снизить издержки (тарифы) |

Постоянный интерес. Стремление увеличить тарифы, курс конвертации и т.д. |

|

Кредиты |

Постоянная потребность для поддержания высокого уровня роста бизнеса. Требования к скорости и простоте получения кредита важнее ставки |

Значительная потребность в высоком приросте кредитного портфеля как главного источника доходов. Банк идет навстречу клиентам и по документам, и по обеспечению |

Для предприятий кредиты нужны, особенно для компенсации дебиторской задолженности и рефинансирования кредитов. Снижение выручки и доходности предприятий делает критичным повышение кредитных ставок. Физические лица продолжают брать кредиты с высокими ставками только в силу жесткой необходимости |

Банк увеличивает ставку кредитования, повышает требования к клиентам и обеспечению. Некоторые виды кредитов не выдаются вообще, или предлагается запретительная ставка. Зачастую банк пытается увеличить ставку по действующим кредитам юридических лиц |

|

Депозиты |

Физические лица охотно размещают свободные средства, ориентируясь в первую очередь на ставку. Юридические лица не только хранят растущие остатки денежных средств, но и размещают депозиты |

Банк охотно принимает денежные средства, стараясь максимально уменьшать процентные расходы. Много срочных вкладов с потерей процентов при досрочном расторжении |

Для клиентов важным становится надежность банка и гибкость использования средств. Остатки на расчетных счетах уменьшаются. Большое движение физических лиц по изъятию наличных, изменении валюты вклада. Любые даже технические задержки вызывают панические настроения и изъятие средств из банка |

Банк быстро и значительно увеличивает процент по вкладам. Улучшается гибкость для новых вкладов. Особо отслеживается окончание вкладов, и предлагается продление на особых условиях. Увеличивается начисление процентов даже на вклады до востребования и расчетные счета |

В период роста налицо высокая степень совпадения интересов банка и клиентов. В кризис ухудшается удовлетворение потребностей клиентов. Причина этому кроется в сочетании ряда факторов.

1. В кризис возрастает влияние риск-менеджмента на управление банком, которое ради сохранения ликвидности готово временно не учитывать интересы клиентов. Не меньшее влияние оказывают финансовые департаменты, которые управляют денежными средствами, а не клиентами.

2. Продуктовый бизнес-подход работает в период роста как массовый конвейер, который в кризис не может быстро перестроиться. Индивидуальный подход применяется к клиентам только в случае, если это выгодно банку.

3. Резко сокращается горизонт планирования. Задачи текущего периода решаются в ущерб будущим задачам.

Аналогично меняются отношения с партнерами, бизнес которых ориентирован на банк. Договоренности меняются, прозрачность отношений ухудшается. Например, кредитный брокер не знает, какого клиента ждет банк.

Все вышеизложенное осложняет жизнь продающих подразделений, которые должны решать задачи по поддержанию безубыточности и ликвидности коммерческого банка. Продавцы работают исключительно с людьми — клиентами или партнерами, отношения с которыми изменяются, причем продавцы знают, что после финансового укрепления банка им придется опять идти к клиентам, отношения с которыми уже не такие благоприятные, как в период докризисного роста.

При действующей продуктовой модели продавцы в процессе обсуждении антикризисных мер должны настаивать на сочетании финансового управления и сохранения отношений с клиентами, которые в свое время помогут банку. При работе по продаже отдельных продуктов не стоит забывать, что клиенты меняются и являются то заемщиками, то вкладчиками. Одним из типичных казусов является отсутствие в универсальном банке единой системы отношений с клиентами, построенной на программе CRM. Сегодня предприятию отказали в кредите, а завтра директору предложили продлить или увеличить личный депозит. Таких клиентских «ножниц» существует достаточно много. Именно в кризис универсальный коммерческий банк, работающий по продуктовой модели, может испытывать дополнительные трудности из несогласованности действий.

При перестройке системы продаж в начале кризиса целесообразно учесть несколько положений.

1. Комплексность. При подготовке решений должны быть учтены не только финансовые интересы банка, но функционирование системы «продукт — сервис — продажи», которая опирается на персонал и клиентов. При обсуждении должны быть учтены связи между частными клиентами и предприятиями и история отношений с ними.

2. Скорость принятия и исполнения решений. Банк должен работать в непривычном для себя режиме, изменив режим согласования и полномочия руководителей.

3. Прозрачность и правдивость. Персоналу должны быть разъяснены действия банка и перспективы. Вовлеченность сотрудников в общие цели должна быть резко увеличена.

УНИВЕРСАЛЬНАЯ СТРАТЕГИЯ НА ПЕРИОДЫ РОСТА И КРИЗИСА

В предыдущих статьях [1, 4, 7] последовательно отстаивается тезис, что продуктовая стратегия может успешно работать только в монопродуктовом банке, а для универсального коммерческого банка базовой стратегией развития должна стать клиентоцентричность, причем банк должен выбрать сегмент клиентов, которым он оказывает полный спектр услуг и ставит своей целью помочь в достижении жизненных целей. Экономическая эффективность стратегии достигается за счет стабильности, без резких взлетов и падений.

Система продаж для клиентской модели бизнеса уходит от продажи отдельных продуктов, стремится к удовлетворению потребностей клиентов. При этом складываются особые отношения между клиентом и банком, когда клиент уверен, что его любая потребность в банковских услугах будут удовлетворена на индивидуальных условиях. Организация продаж для периода кризиса и периода роста не будет иметь принципиальных различий, и можно предположить, что управление продажами в кризис будет значительно проще.

Можно сделать прогноз, что ближайший кризисный период ускорит переход от продуктовой к клиентской модели.

ЗАКЛЮЧЕНИЕ

Управление продажами в кризис начинается с изменения системы продаж, которые затрагивают треугольник «продукт — сервис — продажи». Несмотря на первоочередные финансовые задачи необходимо помнить, что устойчивость и доход банка связаны с его клиентами.

Прозрачность и честность отношений с персоналом позволяют рассчитывать на более эффективную работу в сложные кризисные периоды. К моменту очередного периода роста и следующего за ним кризиса имеет смысл провести изменение стратегии бизнеса и добавить в нее клиентоцентричность как один из важнейших элементов стратегии, универсальный при любых обстоятельствах.

ЛИТЕРАТУРА

1. Гордейко С.Г. Клиентоцентричность — перспективная стратегия розничного банковского бизнеса // Клиентинг и управление клиентским портфелем. — 2014. — №1. — С. 20–34.

2. Гордейко С.Г. Место дистанционных продаж в сфере финансовых услуг // Управление продажами. — 2014. — №4. — С. 230–240.

3. Гордейко С.Г. Мотивация сотрудников коммерческого банка // Управление человеческим потенциалом. — 2014. — № 2. —С. 92–100.

4. Гордейко С.Г. Перспективы увеличения эффективности управления клиентским портфелем // Клиентинг и управление клиентским портфелем. — 2014. — №3. — С. 190–199.

5. Гордейко С.Г. Продажа финансовых услуг. Традиции и тенденции // Управление продажами. — 2013. — №5. — С. 280–290.

6. Гордейко С.Г. Роль управленческой отчетности в управлении продажами на примере коммерческого банка // Управление продажами. — 2014. — №5. — С. 98–104.

7. Гордейко С.Г. Системный подход к управлению розничным бизнесом в коммерческом банке // Менеджмент сегодня. — 2013. — №6. — С. 330–345.

8. Гордейко С.Г. Трехсторонняя модель привлечения клиентов в области ипотечного кредитования в универсальном коммерческом банке // Клиентинг и управление клиентским портфелем. — 2013. — №2. — С. 118–128.

9. Гордейко С.Г. Управление конфликтами в организации продаж// Управление продажами. — 2014. — №1. — С. 24–35.

10. Гордейко С.Г. Управление лояльностью персонала на базе системного подхода // Мотивация и оплата труда. — 2014. — №2. — С. 94–109.

11. Риск-менеджмент в коммерческом банке: Монография / Под ред. И.В. Ларионовой. — М.: КНОРУС, 2014. — 456 с.

Для того чтобы оставлять комментарии вам нужно авторизоваться

Авторизоваться